国内电线电缆行业竞争格局和市场化程度

相关报告

- 2015-2020年中国电线线缆行业市场主要领域调查分析报告(2015-09-01)

- 2016-2022年中国民用高端线缆区域行业市场调查研究及发展分析报告(2015-11-09)

- 2016-2022年中国高性能传输线缆行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2020年中国电线线缆行业市场深度调查研究及投资前景分析报告(2015-03-09)

- 2015-2020年中国民用高端线缆行业市场深度调查分析及投资战略研究报告(2015-03-09)

- 2015-2020年中国聚烯烃类线缆行业市场重点层面调查研究报告(2015-09-01)

- 2015-2020年中国氟塑料线缆行业市场主要领域调查分析报告(2015-09-01)

- 2015-2020年中国特种线缆行业市场深度调查研究及投资前景分析报告(2015-03-09)

- 中国氟塑料线缆行业市场深度调查研究及投资咨询报告(2018-08-15)

- 2015-2020年中国线缆组件行业市场发展研究及投资前景分析报告(2015-03-09)

电线电缆行业是国民经济基础配套产业,产品种类众多,应用范围十分广泛,涉及到电力、建筑、通信、制造等行业,与国民经济的各个部门都密切相关。我国电线电缆行业处于充分竞争的市场环境中,在整体上呈现出企业规模小、行业集中度低、缺乏核心竞争力的特点,但在某些高端或特种应用的市场中存在着高门槛和高市场集中度,技术领先和资金状况良好的专业化企业具有获得超出市场平均水平的盈利能力。

国防科技工业是我国的战略性产业,是军队武器装备发展的基础,是国家发展高新技术产业、推动产业升级的重要力量。改革开放以来,我国的国防科技工业投资体制改革取得了重要进展,资金来源已由单一的政府投资扩大到多元的社会投资。随着军工行业壁垒逐渐被打破,许多具有技术和经济实力的企业,包括民营企业、外资企业积极参与武器装备的科研生产活动,项目建设初步实现了市场化。

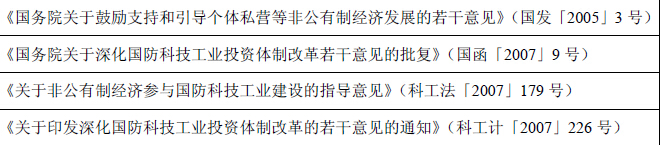

主管部门颁布的有关国防科技工业投资体制改革的政策规范有:

目前,我国的武器装备科研生产许可分为两类:第一类许可主要包括武器装备的总体、关键分系统等涉密程度较高,技术要求复杂,对武器装备的战技指标起关键作用,对国家安全、社会安全有重要影响的专业或产品,对于这类产品,国家严格控制从业单位数量,允许适度竞争。第二类许可是武器装备的主要分系统和对武器装备战技指标具有重要影响的核心配套产品,国家鼓励充分有效竞争。

第一类许可主要颁发给具备研发生产武器装备的总体、关键系统、核心配套产品资格的军工集团及其下属企业,这类企业均为国有特大型、大型企业及其下属机构;第二类许可没有所有制、数量和比例上的限制,根据《2010 年中国的国防》白皮书,目前取得武器装备科研生产许可的民用工业企业已占许可单位总数的2/3。军工特种线缆属于基础配套产品,因而发行人所处的军工线缆行业属于竞争性行业,市场化程度较高,呈现出国有军工企业、外国公司和民营企业平等参与、三方鼎立的竞争格局。

本文地址:http://www.zwzyzx.com/show-278-111935-1.html

上一篇:国内进入药品零售行业的主要壁垒

下一篇:国内进入军工线缆行业的主要障碍

相关资讯

- 客车市场的快速发展及车身电子控制系统装配率的不断提高(2015-01-29)

- 我国软件与信息服务行业技术发展特点(2014-06-07)

- 国内外智能装备行业区域性、季节性、周期性(2015-04-25)

- 政府和民众对食品安全的重视为生产高品质饲料企业提供了发展契机(2015-02-02)

- 全国物流投资建设的不断完善(2014-06-28)

- 电子产品塑料包装材料的产品结构和市场规模特征(2014-12-23)

- 国内进入三氯氢硅行业的主要障碍(2016-01-15)

- 我国证券行业的发展趋势(2015-01-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》