国内建筑设计行业竞争格局

相关报告

- 全国主要地区建筑设计产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2015-2019年中国建筑设计行业市场发展研究及投资机会分析报告(2014-11-25)

- 2014-2018年中国建筑设计行业市场深度分析及投资决策研究报告(2014-04-25)

- 2014-2018年中国建筑设计行业市场发展研究及投资机会分析报告(2014-04-25)

- 2015-2019年中国建筑设计行业市场深度分析及投资决策研究报告(2014-11-25)

- 2014-2018年中国建筑设计区域市场调查研究及投资前景分析报告(2014-04-28)

我国建筑设计行业已逐步趋于充分竞争态势,随着行业竞争主体的增加,市场竞争格局已由过去的同质化无序竞争逐步向差异化、特色化竞争发展。目前,行业内已基本形成了以少数大型国有企业、民营设计企业、知名外资设计企业为主导,大量中小型设计企业为辅的市场竞争格局。

(1)行业内企业数量有所下降,但竞争实力有所提升

我国建筑设计行业企业的数量经历了快速增长阶段,在“十一五”期间,我国建筑设计行业企业数量有一定下滑,从2006年底5,122家下降至2012年底的4,756家。而乙级、丙级设计企业不断向甲级设计企业转变使得市场竞争更为激烈,2012年建筑设计行业甲级资质建筑设计企业数量为1,633家,占比34.34%,与上一年相比增长了4.35%,且有不断上升的趋势。行业内企业整体竞争实力逐年提升,行业集中度正在逐步加强。

(2)行业竞争主体日益增多

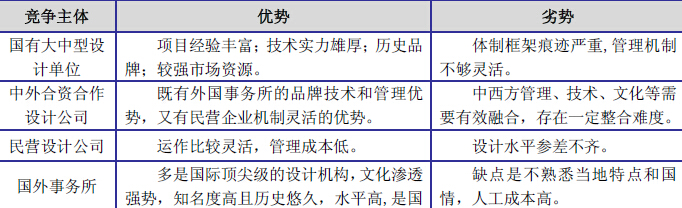

总体而言,建筑设计行业的“条块分割”格局正在逐步被打破,区域壁垒和行业壁垒逐渐消失,竞争压力不断加大。首先,除传统国有设计单位外,民营建筑设计单位取得快速发展;其次,外资设计机构大举进入国内市场,与以往独立进入的方式不同,目前外资设计机构多以合资、股权收购的形式进入国内市场,在带来国际先进设计理念和管理理念的同时,也能更贴近我国市场需求;最后,一些大型开发商纷纷组建自身设计单位参与市场竞争。行业内不同竞争主体在发展过程中都体现了其竞争优势,相比较之下,也各自存在一些薄弱环节。行业内不同竞争主体的优劣势分析具体如下:

(3)建筑设计行业内竞争格局基本形成

行业竞争主体类型的增多、竞争主体实力的增强使得行业竞争进一步加剧,由此也加剧了行业内企业纷纷寻求适合自身的发展模式,企业从过去的同质化发展转变为差异化、特色化发展,分化成为不同层次的企业,行业内竞争格局初步形成。

1)规模化、集团化发展模式:采用这种发展模式主要包括行业内一些大型国有设计单位、优秀民营设计单位以及大型外资设计机构,这些单位占据行业高端市场,主要通过全过程、业务集成的服务模式为客户提供服务。

2)特色化发展模式:一些具有较强实力的设计单位通过积极寻求特色化差异,打造自身竞争优势,包括:在一些细分领域的优势,例如酒店建筑、医疗建筑等;在一些特色技术方面的优势,例如绿色节能技术、超高层技术等;以及服务特色的优势,通过服务能力的提升紧跟重点客户等。

3)专精化发展模式:行业内一些小型设计单位,积极寻求在某一领域、某一专业的精细化发展,例如一些结构事务所、方案事务所、景观设计公司等。

4)低成本运作模式:一些特色不明显的中小型单位在竞争中处于劣势,只能通过低成本运作获得市场竞争机会。这类企业大多为其他设计单位的配套机构,为其他单位进行施工图配套或者行业内低端项目的承接。

本文地址:http://www.zwzyzx.com/show-278-128339-1.html

上一篇:建筑设计行业发展趋势

相关资讯

- 影响眼科医疗服务行业发展的有利和不利因素(2015-08-18)

- 市场化不良资产处置细则逐步落地,地方AMC业务拓宽(2016-12-27)

- 国内兽用疫苗行业区域性与季节性特征(2015-04-11)

- 国内建筑陶瓷行业与世界先进水平差距原因(2015-01-24)

- 国内外铝基中间合金同类产品的竞争格局(2014-06-23)

- 中国光伏行业发展概况及规模(2016-01-13)

- 国内精密模具行业市场竞争情况(2014-11-22)

- 国际农药行业市场竞争格局与程度(2015-02-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》