国内汽车零部件行发展现状及规模

相关报告

- 2015-2019年中国悬架系统业兼并重组及投资建议研究分析报告(2014-10-24)

- 2015-2020年中国减震器行业市场重点层面调查研究报告(2015-10-15)

- 2014-2018年中国减震器行业市场深度调查研究及投资咨询研究报告(2014-01-05)

- 2015-2019年中国减震器业兼并重组及投资建议研究分析报告(2014-10-28)

- 2015-2020年中国悬架系统减震元件行业市场深度剖析及投资前景趋势研究报告(2015-03-10)

- 2015-2020年中国悬架系统减震元件行业市场发展研究及投资前景分析报告(2015-03-10)

- 2015-2020年中国减震器行业市场深度剖析及投资发展研究报告(2015-07-13)

- 2014-2018年中国减震器行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

- 2015-2020年中国减震器行业市场调查研究及投资发展分析报告(2015-05-26)

- 中国悬架系统减震元件行业市场深度调查研究及投资咨询报告(2018-08-03)

汽车零部件行业是汽车工业的基础,既位于汽车制造业的上游,为整车提供配套,同时又位于汽车制造业的下游,是汽车售后维修市场的重要组成部分,因此汽车零部件行业的发展与汽车工业息息相关。从规模来看,汽车零部件约占整个汽车产业链50%的价值,在欧美等成熟汽车市场,汽车整车行业与零部件行业的规模比例为1:1.7。

欧美等国家的汽车零部件工业经过长期的发展,具有规模大、技术力量雄厚、资本实力充足、产业集中等特点,形成了一批具备强大经济实力和研发力量的国际知名汽车零部件企业。二十世纪九十年代后期以来,随着发达国家汽车工业进入成熟期,面对日益激烈的市场竞争和突飞猛进的技术发展,国际汽车零部件企业积极向新兴经济体国家和地区大规模转移生产制造环节,而且转移范围逐步由生产环节延伸到了研发、设计、采购、销售和售后服务等环节,规模越来越大,层次越来越高。产业转移、全球化采购改变了整车与零部件企业之间的关系,打破了原有的配套体系。在此背景下,汽车零部件行业不断发展壮大,并逐步脱离整车企业形成专业化零部件集团,如:德尔福与通用汽车公司分离、伟世通公司从福特公司独立等。

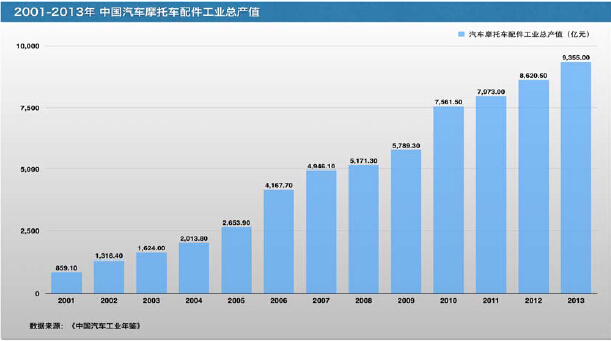

汽车强国的零部件产业与汽车工业基本同步发展,甚至超前于汽车工业,与之不同,我国汽车零部件产业的发展整体滞后于整车工业。为推动行业发展,我国政府于2004年和2009年先后出台《汽车产业发展政策》和《汽车产业调整和振兴规划》,强调汽车关键零部件技术实现自主化、零部件企业的兼并重组及零部件产品出口等,并相继实施了一系列扶持汽车零部件产业发展的政策措施。进入21世纪以来,在汽车工业的推动下,我国汽车零部件产业高速发展。根据《中国汽车工业年鉴》的统计数据,我国汽摩配件工业总产值从2001年的859.1亿元增长至2013年的9,354.96亿元,年复合增长率为22.02%。2013年,我国汽摩工业与汽摩配件的工业总产值规模比例约为1:0.36,与成熟汽车市场1:1.7的比例相比,我国汽车零部件行业仍有广阔的发展空间。

本文地址:http://www.zwzyzx.com/show-278-135616-1.html

下一篇:我国汽车零部件贸易情况

相关资讯

- 影响康复器械行业发展的有利和不利因素(2016-01-26)

- 国内证券行业总体经营情况(2015-01-21)

- 国家政策大力支持骨科医疗器械行业发展(2015-08-24)

- 国内改性塑料行业人力资源短缺(2014-12-21)

- 煤化工设备行业将率先受益(2017-03-18)

- 影响国内广播电视传输行业发展的不利因素(2015-04-05)

- 国内座椅产业升级加快,高端产业转移初露端倪(2014-11-12)

- 国内进入LED智能照明控制与驱动行业的主要障碍(2015-07-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》