电子支付终端发展概况与趋势

相关报告

- 2015-2020年中国智能电网变电设备行业市场主要领域调查分析报告(2015-09-02)

- 2015-2020年中国智能电网芯片行业深度调研及市场投资发展研究报告(2015-07-31)

- 2014-2018年中国车联网行业市场深度剖析及投资前景趋势研究报告(2014-01-05)

- 2016-2022年中国智能电网配电设备区域行业市场调查研究及发展分析报告(2015-11-09)

- 2015-2020年中国智能电网用电设备行业市场主要领域调查分析报告(2015-09-02)

- 2015-2019版智能电网芯片行业企业建设项目可行性研究报告(2014-11-13)

- 中国智能电网变电设备行业市场深度调查研究及投资咨询报告(2018-08-17)

- 2016-2022年中国移动支付SD卡行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2015-2019年智能电网芯片项目商业计划书(2014-11-13)

- 2016-2022年中国智能穿戴电子产品行业市场深度调查研究及投资咨询报告(2015-12-09)

①电子支付消费习惯日趋成熟,我国联网电子支付终端快速增长

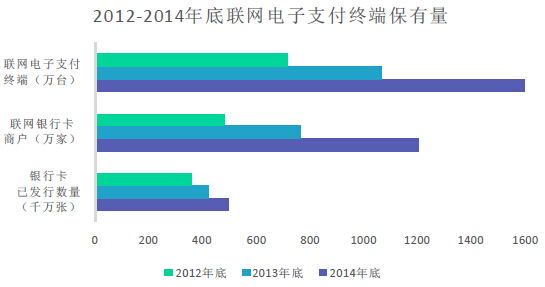

根据央行公开资料显示,截至2014年12月31日,我国合计已发行49.36亿张银行卡,同比增长19.13%,人均持有约3.64张银行卡;中国联网银行卡商户超过1,203万家,同比增长57.68%;联网电子支付终端超过1,594万台,同比增长49.95%。2012‐2014年底联网电子支付终端保有量

目前我国电子支付终端的渗透率仍然相对偏低。随着越来越多消费者习惯使用银行卡结账消费,以及电子支付终端的使用范围从传统商业零售、餐饮、酒店等延伸至医疗、教育、运输、保险和电讯服务,电子支付终端在我国将拥有广阔的市场前景。

②我国三、四线城市和农村地区在相关政策的推动下构成电子支付终端的又一增长点

相比一、二线城市,我国三、四线城市以及农村地区的电子支付终端的渗透率更低。随着该等地区经济的不断发展,银行卡刷卡消费已逐步具备推广基础。我国央行亦陆续发布《关于改善农村地区支付服务环境的指导意见》等文件,旨在鼓励金融机构向农村地区推广非现金支付,从而加大了相关金融机构对电子支付终端的采购。

③我国第三方支付的放开进一步激发电子支付终端的市场需求

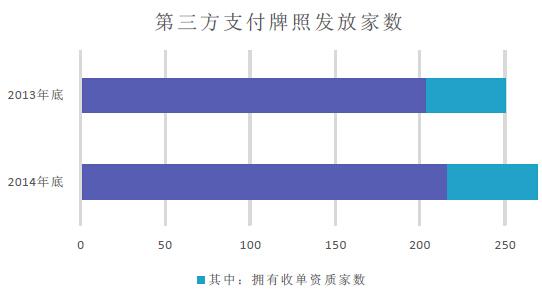

截至2014年12月31日,我国央行已向269家第三方支付机构发放支付牌照,同比增长7.6%;其中53家营运商拥有银行卡收单资质,同比增长12.77%。第三方支付机构的崛起打破了过往我国收单业务被银联商务和金融机构垄断的情形,开拓了大量原来被金融机构所忽视的小型电子支付终端使用商户。第三方支付牌照发放家数

本文地址:http://www.zwzyzx.com/show-278-164133-1.html

相关资讯

- 国内聚晶金刚石复合片行业技术水平和特点(2015-08-07)

- 医药行业技术水平及技术特点(2016-01-22)

- 分子诊断在宫颈癌检测领域的应用情况(2015-08-01)

- 影响国内新型建筑材料行业发展的不利因素(2015-01-20)

- 国内园艺用品主要竞争力情况(2014-06-12)

- 影响医药行业发展的主要因素(2016-01-19)

- 总结:市场分化,高值、免税商品分别集中至B2C、C2C(2016-04-22)

- 国内三聚氰胺行业市场供给规模及格局(2015-06-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》