建筑行业集中度将逐步提升,或将成为决定行业基本面的重要变量

相关报告

- 2014-2018年中国住宅装饰行业市场深度分析及投资决策研究报告(2014-06-18)

- 2015-2020年中国公共建筑装饰区域行业调查研究及投资前景分析报告(2015-03-28)

- 2016-2022年中国应急交通工程装备区域行业市场调查研究及发展分析报告(2015-11-10)

- 2014-2018年中国建筑幕墙行业市场深度分析及投资决策研究报告(2014-06-18)

- 2015-2020年中国应急交通工程装备行业市场深度调查研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国应急交通工程装备行业市场深度调查分析及投资战略研究报告(2015-03-20)

- 2014-2018年中国景观石材行业市场深度调查研究及投资前景分析报告(2014-06-21)

- 2014-2018年中国路桥维护区域行业调查研究分析及投资前景研究报告(2013-12-27)

- 2015-2020年中国建筑装饰构件行业市场发展研究及投资前景分析报告(2015-03-12)

- 2014-2018年中国路桥工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

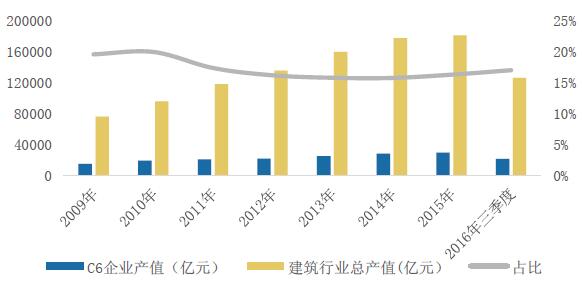

我国建筑业产业集中度一直不高,处于过度竞争状态。CR6产业集中度在2010年增长至19.89%峰值后,从2011年开始逐年回落。2010年,中国建筑企业数量已经超过了7万家,但前50家建筑企业占的市场占有率仅26%,远远低于英国的55%和日本的43%。

但是,在2015年行业集中度有所回升。从2014年的15.70%增长到2015年的16.23%,2016年以来,集中度仍在缓慢回升,2016年前三季度的行业集中度已上升到16.95%。

我们认为,行业集中度逐步提升将是未来的大趋势。在投资下行、市场竞争日趋激烈的当下,上市公司凭借其平台、资本等优势有望脱颖而出:(1)上市公司基本都是业内顶尖公司,品牌深入人心,容易接到优质订单。(2)公司上市后融资渠道打开,可以通过多种筹资方式,持续获取低成本资金。(3)上市公司特别是大建筑公司具有从规划到施工到运营等完善的行业产业链和丰富的经验,这是很多公司不具备的。(4)上市公司凭借其平台地位进行并购、扩张将更加容易。(5)推行的PPP项目、“一带一路”政策加速了这一趋势,上市公司在承揽这些项目方面具有天然优势。C6行业产值与建筑行业总产值

一方面,投资增速的下降使得行业内公司订单、收入承压;另一方面,行业集中度的提升使得上市公司拥有超越同行业公司增速的可能性。这两方面相互交织,相互影响,谁在这一过程中占优将成为决定行业基本面的主要因素。

本文地址:http://www.zwzyzx.com/show-278-246817-1.html

相关资讯

- 国内汽车电子行业主要产业政策支持(2015-01-29)

- 化工石化工程设计行业的市场供给情况(2015-07-29)

- 国内服装设计行业利润水平的变动趋势及变动原因(2015-01-23)

- 影游联动,放大价值还是盲目炒作(2016-04-20)

- 家用电器微特电机行业周期性、区域性或季节性特征(2016-02-29)

- 我国核电工程行业技术水平及技术特点(2014-05-26)

- 国内视频监控行业智能化技术正逐步成熟(2015-01-06)

- 汽车市场景气带动轮胎需求增长,向上支撑丁二烯价格走高(2016-12-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》