油价回升将会刺激煤制烯烃装臵加速投产

相关报告

- 全国生活用橡胶制品行业深度调查暨市场分析报告(2014-12-12)

- 2014-2018年中国乙二醇行业市场发展研究及投资咨询研究报告(2014-01-05)

- 2015-2020年中国丁基橡胶行业运行研究及市场投资发展分析报告(2015-05-15)

- 2015-2020年中国特种氯乙烯共聚物行业市场深度调查研究及投资前景分析报告(2015-03-04)

- 2015-2020年中国聚氧乙烯醚行业市场深度调查研究及投资前景分析报告(2015-03-18)

- 2014-2018年中国氯丁橡胶行业市场全面深度调查研究及投资研究报告(2014-03-18)

- 全国橡胶型密封胶行业深度调查暨市场分析报告(2014-12-11)

- 2015-2020年中国聚氯乙烯行业市场主要领域调查分析报告(2015-09-21)

- 2015-2020年中国橡胶地板行业市场深度剖析及投资发展研究报告(2015-07-30)

- 2014-2018年乙烯项目商业计划书(2014-10-15)

近年来,受环保审核严格、投融资困难和低油价的冲击,煤制烯烃产能扩张进程放缓。但2016年煤化工的环评再度开闸,目前政策层面支持有序发展现代煤化工产业,煤炭企业着力寻求通过煤化工路径转型,而目前煤制烯烃是煤化工各路径中发展最成熟、产能利用率最高的工艺。截至“十二五”末,我国已建成20套煤制烯烃示范及产业化推广项目,2015年我国煤制烯烃产能已达792万吨,产量达658万吨,煤制烯烃的产能利用率达到了81.8%。远远高于煤制油47.5%、煤制气51.5%、煤制乙二醇48.1%的产能利用率。近年来中国煤(经甲醇)制烯烃产能增长图

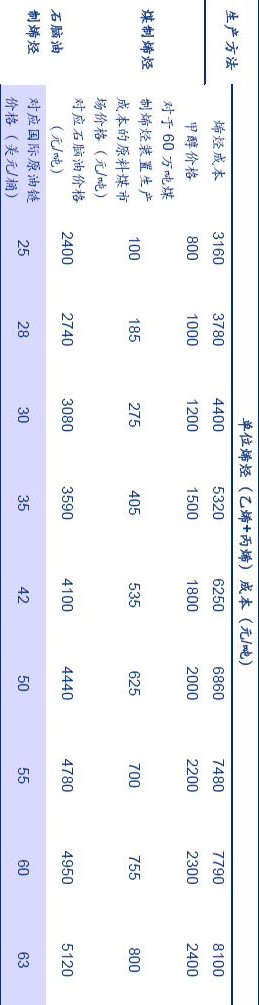

2015年在国际油价位于40-50美元/桶时,拥有上下游配套资源的大型企业如神华包头、中煤榆林等开工负荷长期保持稳定,仍能勉强维持;而山东东营几套缺乏下游产品延伸的MTP装臵对行情的冲击抵抗能力较弱,基本处于停工观望状态。工业化MT0经济性分析

煤制烯烃企业装臵开工率

近年来煤制烯烃年均开工率

截至2015年底,国内共有乙烯生产企业33家,装臵44套(其中蒸汽裂解制乙烯装臵31套,重质油催化热裂解生产轻烯烃(CPP)装臵2套,甲醇制烯烃(MTO)装臵11套),合计乙烯产能达到2124万吨。其中蒸汽裂解制乙烯能力1812万吨,占85.3%;CTO装臵乙烯能力153万吨,占7.2%;MTO乙烯能力114万吨,占5.4%;CPP装臵乙烯能力45万吨,占2.1%。随着近期OPEC达成冻产协议、油价回暖,国际油价再度突破50美元大关,煤制烯烃相对于石脑油裂解的成本将会相对下降,产能投放将进一步加速。截至2016年9月,煤制烯烃(MTO/CTO)在国内产能中占比达到14%,而未来国内投放的烯烃产能的原料也基本全是煤和甲醇,将进一步挤压石脑油裂解装臵的市场份额,从而减少丁二烯的供给。2015年国内乙烯产能原料路径比重图

未来国内新增煤制烯烃产能投产计划表(万吨/年)

本文地址:http://www.zwzyzx.com/show-278-247896-1.html

相关资讯

- 全球产业整合下的中国半导体投资机会(2016-11-30)

- 园林景观作为城市基础设施之一,随城市化不断发展(2015-08-13)

- “美丽中国”催生生态环保大发展(2016-04-01)

- 我国耐火材料的技术水平状况(2014-06-24)

- 我国压铸行业发展概况及规模(2015-06-17)

- 影响国内肿瘤治疗行业发展的不利因素(2015-05-11)

- 国内罗非鱼加工行业利润水平和未来变动趋势(2015-08-21)

- 手机发展历程及未来发展趋势(2015-05-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》