美国零售品牌:集中度不断提升,龙头企业规模超过30亿美元

相关报告

- 2015-2019年中国整体橱柜行业市场深度调查分析及投资战略研究报告(2014-10-28)

- 2015-2020年中国家具配件行业深度调研及市场投资发展研究报告(2015-08-07)

- 2014-2018年中国家具锁行业调查报告(2014-05-02)

- 2016-2022年中国高端橱柜行业市场深度调查研究及投资咨询报告(2015-11-20)

- 全国家具热熔胶行业深度调查暨市场分析报告(2014-12-11)

- 全国主要地区家具清洗用品产业发展状况暨投资环境调查研究报告(2014-11-25)

- 2016-2022年中国竹藤家具机械行业市场深度调查研究及投资咨询报告(2015-12-01)

- 2015-2020年中国办公家具行业市场调查研究及投资发展分析报告(2015-06-18)

- 2015-2020年中国家具锁行业市场调查研究及投资发展分析报告(2015-06-09)

- 2018-2022年中国木质家具行业市场深度调查研究及投资咨询报告(2017-10-31)

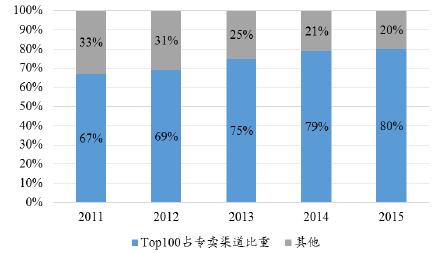

行业集中度相对较高,且不断向龙头企业集中。2015年美国TOP100的家具企业的销售额达到419亿美元,在专营渠道的占比达到80%,在美国家具销售总额的占比达到39%,渠道总数达到12341家。从趋势上看,TP100的专卖渠道占比在不断提升,从2011年的67%提高至2015年的80%,市场在不断向龙头企业集中。2015年专卖渠道CR100达到80%

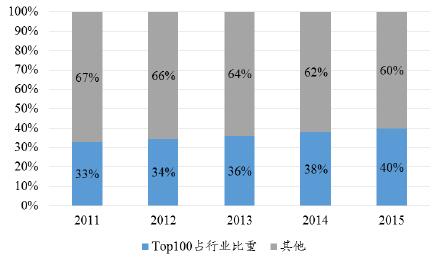

2015年家具全行业CR100为40%

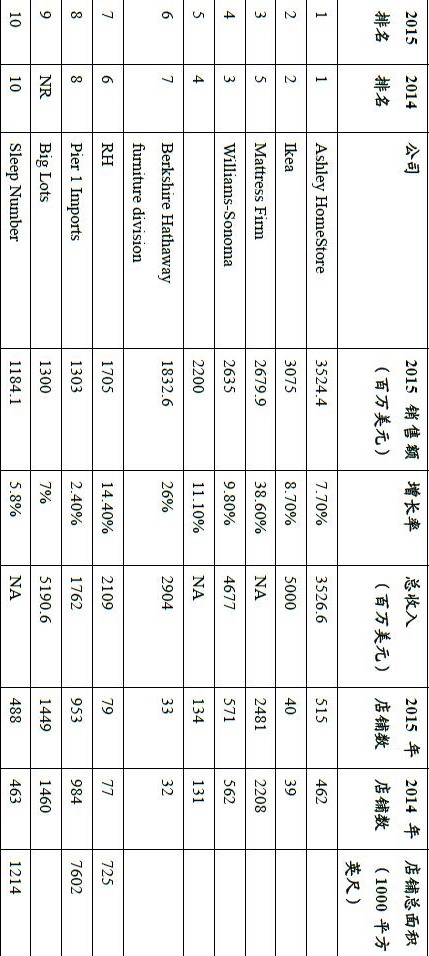

前十大家具企业的市占率相对较高。从TOP10来看,其在专营渠道的收入占比在2015年超过40%,在美国整个的家具零售市场的占比超过20%。其中销售收入超过了20亿美元的企业共有五家,分别为AshleyHomeStore、Ikea、MattressFirm、Williams-Sonoma和RoomsToGo,前十大家具企业的市占率相对较高。美国前十大家具企业的排名相对稳定

从具体细分领域看,床垫等专业性较强的家具种类主要在相关的专卖店销售,且集中度远高于其他家具领域。根据我们之前的行业专题报告,2015年美国床垫行业的销售规模达到80.2亿美元,而美国排名前三的床垫销售品牌2015年的销售收入分别17.5亿美元、14.8亿美元、14.0亿美元,TOP5的收入占比达到了76.4%,远高于行业平均水平。

经营单一品牌的渠道占比较低,收入增速也低于行业水平。单品牌即只销售一家供货商品牌的家具公司,主要包括排名第一的AshleyHomestore(排名第1)、SleepNumber(排名第10)、La-Z-BoyFurnitureGalleries(排名第13)等,这些经营单品牌公司2015年的销售额同增6.7%,低于总渠道平均增长率11%,占TOP100总销售额的比例只有17%,相比2014年的19%反而跌了两个点,由此可见多品牌仍然是当下家具销售渠道的主要模式,大多销售商并不只销售一家制造商的家具。这也验证了当前美国家具行业制造商和销售商分离的现状,通过数据可以发现两者之间稳定单一的联系有越来越少的趋势。经营单一品牌公司的销售额占比相对较低

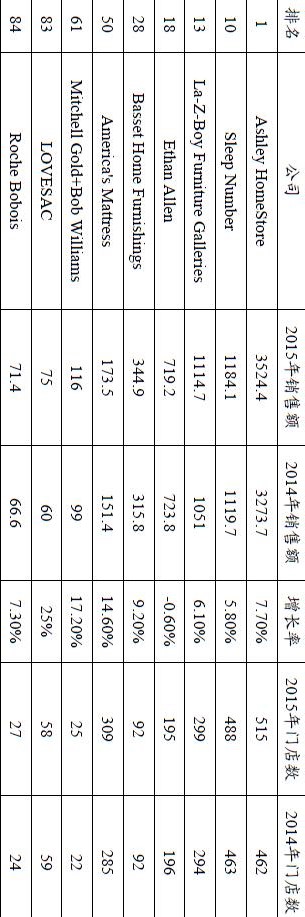

TOP100名单中的单品牌公司的排名相对分散($million,家)

本文地址:http://www.zwzyzx.com/show-278-250541-1.html

相关资讯

- 国内进入工业自动化控制产品行业的主要障碍(2015-07-29)

- 国内有线广播电视行业发展格局(2015-04-21)

- 国内装饰建材家居行业竞争格局(2014-11-25)

- 国内丙环唑行业市场竞争格局(2015-02-02)

- 影响我国互联网营销服务行业发展的有利因素(2014-06-19)

- 国内本土发动机零部件企业研发实力仍然薄弱(2014-12-10)

- 城市化带动了城市景观和地产景观建设的需求增长(2015-08-04)

- 国内生猪养殖区域集中度较高(2015-07-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》