风电主轴行业利润水平的变动趋势及变动原因

相关报告

- 2015-2020年中国大型重工装备铸件行业市场调查研究及投资发展分析报告(2015-05-29)

- 2015-2019年中国铸件企业拟IPO上市细分市场研究报告(2014-10-30)

- 2015-2020年中国加工中心铸件行业市场重点层面调查研究报告(2015-08-27)

- 2015-2020年中国大型铸件行业市场主要领域调查分析报告(2015-08-27)

- 2015-2019年中国塑料机械铸件行业市场发展研究及投资前景分析报告(2014-11-24)

- 2015-2020年中国风电铸件行业深度调研及市场投资发展研究报告(2015-07-17)

- 2015-2020年中国铸件行业深度调研及市场投资发展研究报告(2015-07-16)

- 2016-2022年中国风电铸件区域行业市场调查研究及发展分析报告(2015-11-05)

- 2015-2020年中国塑料机械铸件行业运行研究及市场投资发展分析报告(2015-05-29)

- 2016-2022年中国铸件区域行业市场调查研究及发展分析报告(2015-11-04)

风电主轴是按照风电整机制造商的设计图纸、技术要求定制生产的非标准化产品。且作为风电整机的重要零部件,风电主轴生产过程中对锻压、热处理、机械加工、涂装等工艺技术要求均较高,所需的设备、研发投入较大。2006-2009年,我国风电主轴市场价格较高,主轴制造商数量较少,风电主轴行业平均利润水平较高。2010-2012 年,受国内风电产业政策调整、宏观货币政策收紧影响,风电整机中标价格逐步回落,风电主轴行业利润水平也随之降低。2012 年下半年风力发电机组的投标价格有所回升,2013 年恢复到微利竞标价格1,2014 年5月价格已经回到4,000 元/MW,对风电主轴行业的利润影响将逐步体现。从长期来看,随着行业规范措施的逐步到位,风电市场潜在需求将逐步释放,风电供需结构性矛盾将得以缓解,风电主轴行业利润将逐步回升至合理水平。从长期来看,随着行业规范措施的逐步到位,风电市场潜在需求将逐步释放,风电供需结构性矛盾将得以缓解,行业利润将逐步回升至合理水平。

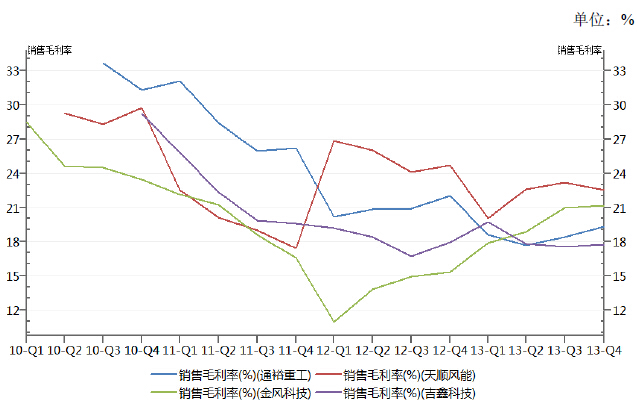

虽然风电主轴与风电整机的利润水平及变动趋势相关度较高,但因产品生产模式、价格传导方向不同、下游客户特征和行业竞争格局不同,风电主轴行业利润水平一般会不同于风电整机利润水平,而且波动幅度也不同于风电整机行业。主要原因如下:我国风电整机制造商一般不自行生产各种配件,而是采用专业化协作模式,通过招标方式从专业的供应商处采购各种配件,再装配成整机,其在控制生产成本的自主性与灵活性方面需要较强的整合能力;由于原材料价格和装机价格有不同的传导方向,在价格出现短期波动时会对零部件供应商和整机制造商带来不同的盈利变化;国外风电整机制造商技术水平较高,在我国风电整机市场占有一定市场份额,对国内风电整机制造商形成较大竞争压力,国内整机产品出口占比依然较低,2013年中国风电整机出口692.35MW,仅为当年新增装机容量16,089MW的4.3%2。而国内风电主轴市场主要被国内风电主轴制造商占据,且风电主轴出口占比远高于整机出口比例。2010-2013年风电整机与部件制造商销售毛利率对比

本文地址:http://www.zwzyzx.com/show-278-88185-1.html

下一篇:国内进入风电主轴行业的主要壁垒

相关资讯

- 影响触摸屏行业发展的有利和不利因素(2015-09-02)

- 国内金刚石锯片应用陶瓷加工行业发展情况(2015-05-14)

- 国内混凝土外加剂合成工艺逐步实现自动化、清洁化和绿色化(2015-03-31)

- 全球网络可视化行业和技术发展历程(2015-07-06)

- 国内塑料改性及相关技术进步(2014-12-21)

- 国内矿物计量采样设备行业技术水平的提高(2014-12-29)

- 微电机及风机行业市场主要原材料价格的波动(2014-12-12)

- 全国医药流通行业发展概况及规模(2015-07-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》