国内智能配用电市场竞争格局

相关报告

- 2016-2022年中国电力计量仪表区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国智能用电系统产品行业市场深度剖析及投资前景趋势研究报告(2015-03-20)

- 2016-2022年中国电力计量产品行业市场深度调查研究及投资咨询报告(2015-12-04)

- 2016-2022年中国智能用电系统产品区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国电力计量产品行业市场主要领域调查分析报告(2015-09-06)

- 2015-2020年中国电力系统软件行业市场深度剖析及投资前景趋势研究报告(2015-03-20)

- 2015-2020年中国智能用电系统产品行业市场发展研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国电力计量产品行业市场深度调查分析及投资战略研究报告(2015-03-20)

- 2015-2020年中国电力系统软件行业市场深度调查分析及投资战略研究报告(2015-03-20)

- 2015-2020年中国电力计量仪表行业市场深度剖析及投资前景趋势研究报告(2015-03-20)

国内电力设备企业主要面向电网公司进行销售。国内电网市场相对垄断,在经过2002 年的厂网分离改革后,除发电外,输电、变电、配电、用电业务都由国家电网和南方电网垄断。目前中国电力设备企业的市场化程度较高,尤其在智能电表和用电信息采集终端设备市场,国家电网智能电表及终端设备集中招标中标的生产厂商已超过100家。

由于国家电网和南方电网分别在 2009 年和2011 年开始推行集约化管理,物资设备采购集中到总部,供应商的进入门槛大大提高,尤其是对于国内销售资质的要求、产品入网检测、计量许可证、供应商生产能力、质量控制能力、技术研发能力和市场服务能力的现场考核,使具有综合实力的供应商才能取得良好的市场份额。同时在国家电网集约化发展思路下,电力设备企业的竞争将逐步转变为综合实力的竞争,企业需要加快研发和产品资源整合,提升总包和系统集成能力,加快销售资源整合,提升在集中式、总包式招标中的响应能力。

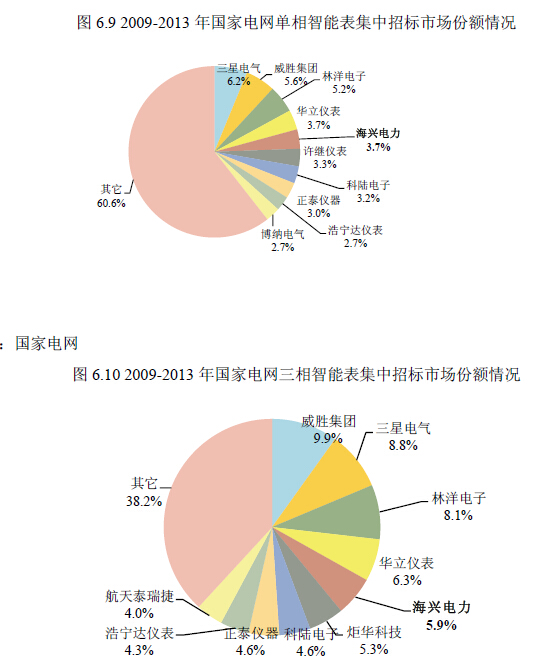

综合 2009 年至2013 年国家电网电能表(含用电信息采集)的集中招标情况,三星电气、威胜集团、林洋电子、华立仪表及本公司等生产厂商处于智能电表市场领先位置,占据了较高的市场份额。单相智能表方面,前十大中标厂商的市场份额达到39.4%;三相智能表方面,前十大中标厂商的市场份额达到61.8%。

本文地址:http://www.zwzyzx.com/show-278-89870-1.html

上一篇:海外智能配用电市场竞争格局

下一篇:国内进入智能配用电行业的主要壁垒

相关资讯

- 工业润滑油需求呈现多样化、差异化和个性化(2014-05-29)

- 国内环保水处理行业管网建设滞后(2014-12-11)

- 国内医药行业市场供求状况及变动原因(2015-01-25)

- 石英玻璃材料及制品应用光通讯领域发展情况(2015-05-07)

- 国内体外诊断行业发展挑战及不利因素(2015-06-02)

- 国内电路保护元器件行业周期性、区域性或季节性特征(2015-01-29)

- 影响洁净室工程行业发展不利因素(2014-05-28)

- 国内城市污泥处置领域对污水处理设备需求情况(2014-06-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》