太阳能级硅片行业的上下游产业发展状况

相关报告

- 2016-2022年中国多晶硅区域行业市场调查研究及发展分析报告(2015-10-23)

- 2015-2020年中国多晶硅行业市场重点层面调查研究报告(2015-09-29)

- 中国多晶硅行业市场深度调查研究及投资咨询报告(2018-07-25)

- 2014-2018年中国多晶硅企业拟IPO上市细分市场研究报告(2014-10-15)

- 2015-2020年中国多晶硅行业市场深度剖析及投资发展研究报告(2015-06-30)

- 2014版多晶硅行业企业建设项目可行性研究报告(2014-10-15)

- 2015-2020年中国多晶硅行业运行研究及市场投资发展分析报告(2015-05-15)

- 2014-2018年中国多晶硅业兼并重组及投资建议研究分析报告(2014-10-15)

- 2014-2018年中国多晶硅行业市场发展研究及投资前景分析报告(2014-09-17)

- 2015-2020年中国多晶硅行业深度调研及市场投资发展研究报告(2015-06-30)

1、上游产业

太阳能级多晶硅是晶硅光伏电池的主要生产原料,占硅片原料成本的主要部分。上游多晶硅产业的原料供应、价格以及国际贸易政策对硅片制造业影响显著。2004年以前,受技术和资金制约,全球多晶硅供应主要集中在少数欧美厂商手中。随着太阳能光伏产业的逐步发展,多晶硅供应难以满足下游市场需求,价格一路飙升,于2008年初达到约450美元/千克。与此同时,鉴于行业良好的发展趋势,国外多晶硅厂商纷纷扩产,国内企业也通过研发与技术引进加大对多晶硅原料生产领域的投资力度。随着产能的不断释放,自2008年下半年起,多晶硅原料价格逐步下滑。在此期间,我国出现大批规模小、生产效率低下、能耗高、环境污染严重的小型多晶硅生产企业,致使我国多晶硅供应出现暂时性的产能过剩,国家有关部委于2009年9月出台《关于抑制部分行业产能过剩和重复建设引导产业健康发展的若干意见》,抑制多晶硅行业产能过剩,促进行业可持续发展。2012年,由于欧盟光伏新增装机容量显著下滑导致全球新增装机量首次负增长,而多晶硅价格也于2012年底跌至约16美元/千克的历史低点。其后,受益于中国、日本、美国等市场光伏装机容量大幅增长,多晶硅价格有所反弹,2014年末价格约为20美元/千克。

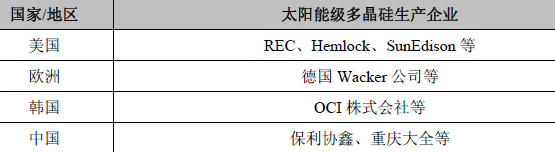

我国在太阳能光伏产业链中下游环节拥有较大生产能力。根据CPIA统计数据,2013年我国硅片产量约占全球总产量的76%,电池和组件产量分别约占全球总量的63%和65%,而多晶硅产量仅占全球总产量的34%,因此每年我国需要进口大量多晶硅以支撑产业发展。然而近年来,我国与多晶硅出口国之间不断产生贸易摩擦:如2014年1月,我国商务部对原产于美国和韩国的太阳能级多晶硅征收反倾销税和反补贴税;2014年8月,我国商务部和海关总署决定自2014年9月1日起暂停太阳能级多晶硅加工贸易进口业务申请的受理。目前,全球太阳能级多晶硅原料的主要供应商包括:

2、下游产业

硅片制造业的下游产业是晶硅光伏电池制造业。由于传统化石能源资源稀缺以及环境污染问题日趋严峻,近年来以太阳能光伏发电为代表的新能源产业发展迅速,并带动晶硅光伏电池制造业的快速发展。根据EPIA统计数据,2005年全球光伏发电年新增装机容量仅为1,389MW,2013年该数字增长至38,353MW,年复合增长率达51.40%。尤其是2010年以来,我国光伏发电市场增长显著,年新增装机容量由500MW大幅增至2013年的11,800MW,年复合增长186.84%,跃居2013年全球新增光伏装机容量之首。即便发展迅速,光伏发电也仅提供了2013年全球电力供应的0.5%。因此太阳能光伏发电产业仍拥有良好的发展前景,这将促进晶硅光伏电池制造业和硅片制造业的稳步发展。

本文地址:http://www.zwzyzx.com/show-279-164817-1.html

上一篇:天然气设备与行业上、下游的关联性

下一篇:环保行业产业链结构及上下游关联性

相关资讯

- 各省份《分级目录》中的分类情况对抗菌药影响(2014-08-07)

- 推动我国体外诊断行业发展的积极因素(2014-06-25)

- 全国未来智能交通系统市场空间广阔(2015-12-16)

- 玻璃纤维滤纸细分行业的周期性、季节性和区域性(2014-06-22)

- 经济快速增长、居民可支配收入不断提高促进家具市场需求(2015-02-04)

- 国内外光纤陶瓷插芯竞争格局(2014-07-02)

- 关于加快推进人力资源市场整合的意见(2015-12-21)

- 国内油田技术服务行业资金实力有限(2014-06-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》