中国房地产市场总结与展望

相关报告

- 2014-2018年中国物业管理行业市场深度分析及投资决策研究报告(2014-04-25)

- 2014-2018年中国物业管理行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年物业管理行业深度调研分析及投资前景研究报告(2013-12-12)

- 全国主要地区物业管理产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国物业管理区域行业调查研究及投资前景分析报告(2014-04-25)

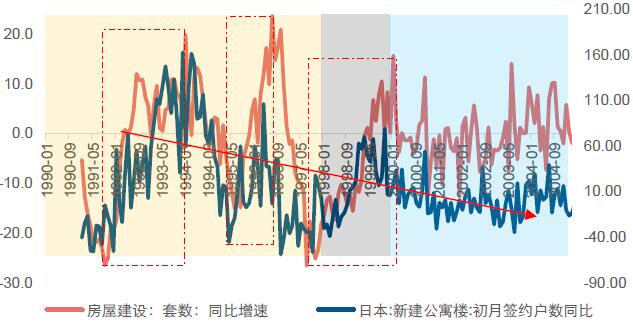

在做反弹复盘时,即便在长端人口及结构完美类似的背景下,对于短期反弹的可比性仍有两个较大的顾虑:一是,“失去的十年”是当前中国不曾经历的,内生金融泡沫危机,外生亚洲金融危机,都可能大到足以令短期的逻辑偏离长期的框架;二是,中日的住房、土地制度及政策存在一定差别。

客观的来看,1)三次反弹中,两次是应对危机下的政策托底政府主导,投资引领销售的反弹,类似我们08年的“四万亿”。一次是弱复苏下需求端刺激,销售带动投资的反弹。2)三次反弹,都起于政策,也止于政策(对收入预期的冲击)。

令人欣喜的是,我们还是看到了,长期人口及结构对这三次反弹的影响。

1)三次反弹幅度,从销售角度而言,一次比一次弱,00之后波动大幅收窄,趋势向下;

2)第一、三次同类别的政府托底式刺激下,第一次的投资反弹表现要显著强于第三;

3)每次反弹,通过观测租赁房与自主房投资的表现,显著是刚需较强,符合刚需向上,改善型向下的大背景。日本地产销售与投资的反弹再弱化

中为咨询坚定认为,人口及结构决定了一国地产投资总量的逻辑,即便存在短期扰动,不改趋势。

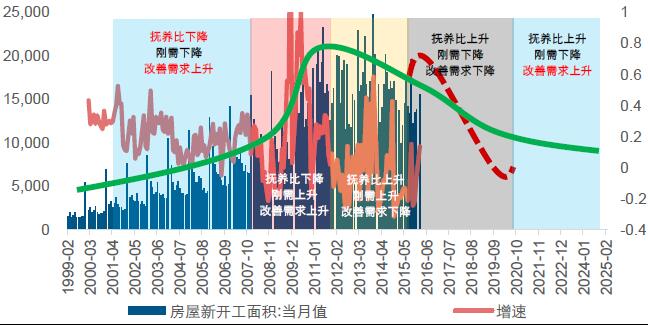

1)从人口及结构来看,未来5年,中国地产投资类比日本98后的5年只会更艰巨;2016年之后,中国人口及结构,将步入5年的刚需与改善型需求同时下行而抚养比上升阶段。对需求端压力将是前所未有的。我们预计这个阶段新开工会加速下行。即便有反弹,也是对未来需求/增速的进一步透支。

2)中国当前未经强外生冲击,只是稳态下台阶,反弹幅度会大幅有限;

日本在98年期间,步入与我们相似的人口及结构背景,但遭受了外生冲击(亚洲金融危机),因而投资在均衡下行路径上出现了超调,所以才有一定幅度的反弹,是回归均衡的表现。但当前中国仍是稳态下行,不存在超调问题,因而反弹幅度有限。

3)反弹幅度,符合逐年减低,这次一定比12年弱;

逐年减弱的逻辑,即是人口与结构的问题,正如12年比10年弱,这轮反弹一定会比12年更弱,不会例外。

4)短期,起于政策,也止于政策,一线收紧,二线未利好。

从日本的三次反弹启动与截止原因来看,短周期的波动都是来自政策的变动。当前国内一线收紧,二线未有进一步利好,整体边际收紧,未来需进一步跟踪。

综合而言,从海外比较及人口视角,对本次投资的幅度与可持续性保持谨慎。中国的地产投资概况

本文地址:http://www.zwzyzx.com/show-279-197909-1.html

相关资讯

- 国民经济的增长为铬盐行业发展创造了有利环境(2015-05-25)

- 银行混业经营和监管国际化(2014-07-01)

- 惯性技术应用领域持续拓展,应用产业蓬勃发展(2014-06-08)

- 2012 及2017 年中国输液器市场的规模(2014-06-05)

- 智能配电设备制造行业发展概况(2015-12-29)

- 工矿用振动筛行业的关联性及影响情况(2015-08-21)

- 全球磁分离水体净化技术的发展历程(2014-05-30)

- 磁性材料领域及合金粉材料领域对草酸的需求情况(2014-06-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》