国内汽车物流行业竞争状况

相关报告

- 2015-2019年中国零部件物流行业市场深度分析及投资决策研究报告(2014-11-25)

- 2015-2019年中国零部件物流行业市场发展研究及投资机会分析报告(2014-11-25)

- 2015-2019年中国钢铁物流行业市场发展研究及投资机会分析报告(2014-11-25)

- 2015-2020年中国航空物流服务行业市场深度分析及投资决策研究报告(2015-03-27)

- 2015-2019年中国整车仓储行业市场深度分析及投资决策研究报告(2014-11-25)

- 2015-2019年中国钢铁物流行业市场深度分析及投资决策研究报告(2014-11-25)

- 2015-2019年中国整车运输行业市场深度分析及投资决策研究报告(2014-11-25)

- 2015-2019年中国石化物流行业市场发展研究及投资机会分析报告(2014-11-25)

- 2015-2019年中国IT物流行业市场深度分析及投资决策研究报告(2014-11-25)

- 2015-2019年中国汽车物流行业市场发展研究及投资机会分析报告(2014-11-25)

汽车物流行业市场化程度较高,不存在准入制度,进入和退出没有行政性障碍。

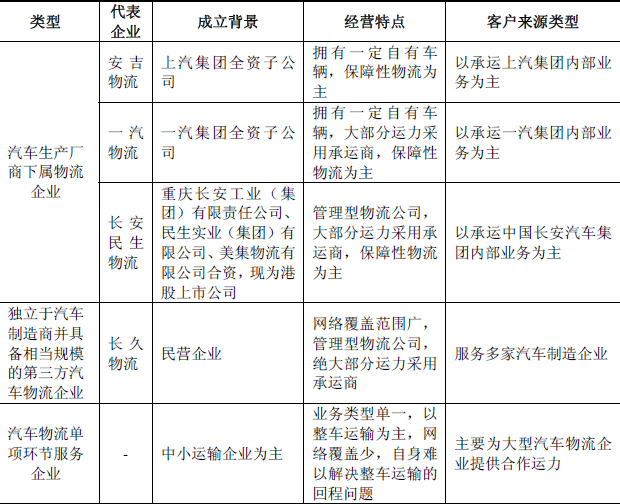

按目前我国汽车物流行业的竞争特点,目前行业中主要有三种类型的参与竞争者:第一类是由国内大型汽车制造企业控股或参股的企业;第二类是独立于汽车制造商并具备相当规模的第三方汽车物流企业;第三类是其他众多中小型运输企业。下表简单概括了这三类企业中的代表以及各自经营特点。

1、汽车生产厂商下属的物流企业这类企业承担着保障所属汽车生产厂商物流任务的责任,物流订单稳定,这些企业会将部分甚至全部订单外包给第三方物流企业。由于这些物流企业依附于汽车制造企业,在对其他物流企业形成较强的客户资源壁垒的同时,也对其拓展多方客户资源构成一定的局限性。

2、独立于汽车制造商,但具有综合服务能力,与大量汽车制造商合作并建立起全国性业务网络的第三方物流企业

这类企业多为进入行业较早的竞争者,长久物流为这类企业的代表。2000年至今是我国汽车行业发展速度最快的阶段,一方面大部分的汽车制造企业为国有企业,其产销量增速超过其自身下属物流公司运力供给,另一方面一批民营汽车品牌也打破国有企业垄断,加入竞争。这两方面都为第三方物流企业带来发展机会。

该类企业的主要优势是高效的物流资源整合能力:(1)在客户资源整合方面,由于非汽车生产厂商控股,该类企业致力于与众多的汽车生产厂商展开合作,打破了汽车生产厂商之间直接互换物流资源的壁垒,通过高效整合各家汽车生产厂商物流需求,实现物流方案优化。(2)在运力资源整合方面,通过信息系统结合自身业务流程进行信息化管理,在全国性业务网络中进行运力资源调配,实现资源的高效整合,提高运输效率,降低运输成本。(3)从汽车生产厂商的物流管理方面来看,将物流外包给第三方物流企业,汽车生产厂商集中自身资源专注于汽车研发、制造和销售等核心环节,从而降低管理成本,提高竞争能力,是未来汽车行业发展的必然趋势。

3、专门从事汽车物流某一环节专业服务的中小运输企业

主要是社会上零散的运输公司,其业务类型单一,不具备提供汽车物流一体化服务的能力。受企业规模与业务类型所限,此类中小企业直接从汽车生产厂商获取客户资源的可能性很低,一般在业内与其他大型物流企业建立合作关系,成为简单的承运商。

以上三类物流企业中,第一类属于汽车生产厂商背景物流企业,在获取业务资源方面有先天优势,第二类物流企业属于起步较早的第三方物流企业,已积累了客户、运力、网络、服务质量等方面优势,而第三类物流企业一般规模较小,与前两类物流企业不构成较大的竞争,主要承接前两类物流企业的业务,依附于前两类物流企业生存。

本文地址:http://www.zwzyzx.com/show-279-72020-1.html

下一篇:国内汽车物流行业进入壁垒

相关资讯

- 国家相关产业政策大力扶持检测行业发展(2014-07-02)

- 券商海外布局发展空间广阔(2017-02-08)

- 银行IT管理类解决方案(2015-12-17)

- 注射用喹诺酮类抗菌药物竞争格局的未来变化趋势(2014-07-14)

- 电子化学品行业主管部门及监管体制(2015-12-30)

- 企业生产模式由“公司+农户”向“公司+基地+农户”等方向转变的趋势(2015-12-29)

- 机械设备行业技术水平和特点(2015-12-23)

- 城市快速公交系统、汽车站等公共交通智能化应用领域的AFC终端设备市场(2014-12-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》