国内汽车行业利润水平的变动趋势及原因

相关报告

- 2015-2019版暖风机行业企业建设项目可行性研究报告(2014-10-30)

- 2015-2019年中国蒸发器行业市场发展研究及投资前景分析报告(2014-12-02)

- 2015-2019年中国蒸发器业兼并重组及投资建议研究分析报告(2014-10-31)

- 2016-2022年中国汽车热交换器区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国变速箱用热交换器行业运行研究及市场投资发展分析报告(2015-05-26)

- 2015-2020年中国汽车蒸发器行业市场重点层面调查研究报告(2015-10-16)

- 2015-2020年中国冷凝器行业市场主要领域调查分析报告(2015-10-16)

- 全国冷凝器行业深度调查暨市场分析报告(2014-12-15)

- 2015-2019版冷凝器行业企业建设项目可行性研究报告(2014-10-28)

- 2013-2014年全国散热器行业调查报告暨产业链研究报告(2014-05-21)

在2008 年全球金融危机后,欧洲、美国、日本等发达国家和地区汽车工业受到较大冲击。由于油价、原材料价格上涨以及产品需求下降等因素的影响,汽车行业盈利水平显著下降甚至亏损,多家大型汽车公司如通用汽车等申请破产保护。受整车行业影响,国际汽车零部件行业利润水平也有显著下降。据美国原始设备供应商协会统计数字显示,2009 年美国有200 家汽车零部件企业倒闭,是2008 年的十倍60。在欧洲54%的汽车零部件企业财务上出现困难,仅7%的企业财务状况良好。

2011 年,我国汽车行业销量与行业利润增速双双回落,国内主要汽车生产企业的利润随着销量的变化,也出现不同程度的分化。例如,东风汽车公司2011 年销量突破300 万辆大关,达到了305.87 万辆,同比增长了12.25%,其中乘用车达到232.9 万辆,商用车为72.97 万辆,销量增速是汽车整体行业4倍多。市场占有率达到16.51%,同比提高1.43 个百分点65,全年实现销售4,000 亿元,同比增长9%,实现利润超过300 亿元。与东风汽车、北汽集团等企业的持续增长相比,在市场回调的状况下,广汽集团等由于受到各种因素影响,利润出现下滑66。经过2009 年和2010 年两年的高速增长后,在宏观经济增速下滑和政策影响偏负面的情况下,加上基数过高影响,2011 年汽车市场出现调整回落是正常现象。

目前各国汽车零部件公司仍有产能过剩、融资困难等问题,汽车零部件企业间利润差距进一步扩大。同时,世界汽车零部件行业均面临较大的降价压力。尽管世界汽车零部件企业经营状况从2009 年第二季度开始恢复,2010 年盈利水平较2009 年有较大提升,但预计在未来几年中很难恢复到金融危机前的水平。

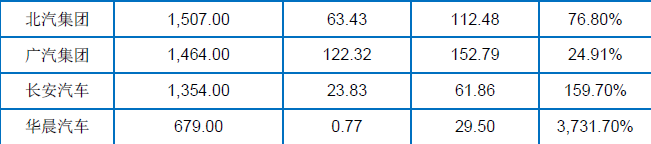

中国整车行业近年来发展迅速,根据中国机械工业联合会、中国汽车工业协会共同公布的“2010 年中国汽车工业30 强企业名单”,2010 年汽车工业30 强企业主营业务收入达24,286 亿元,同比增长38.11%,利润达2,005 亿元,同比大幅增长71.20%。30 强企业主营业务收入均呈现不同程度的增长,其中28家企业呈两位数增长,13 家企业达40%以上的增速。2010 年盈利超过400 亿元的有3 家,分别为上汽集团、一汽集团和东风汽车62,利润同比增长79.23%、83.82%、79.21%,盈利在100 亿元以上的还有广州汽车工业集团有限公司和北京汽车工业控股有限责任公司(现北京汽车集团有限公司),利润同比分别增长24.91%和76.80%63。中国主要汽车集团2009 年、2010 年经营业绩

2011 年,我国汽车行业销量与行业利润增速双双回落,国内主要汽车生产企业的利润随着销量的变化,也出现不同程度的分化。例如,东风汽车公司2011 年销量突破300 万辆大关,达到了305.87 万辆,同比增长了12.25%,其中乘用车达到232.9 万辆,商用车为72.97 万辆,销量增速是汽车整体行业4倍多。市场占有率达到16.51%,同比提高1.43 个百分点65,全年实现销售4,000 亿元,同比增长9%,实现利润超过300 亿元。与东风汽车、北汽集团等企业的持续增长相比,在市场回调的状况下,广汽集团等由于受到各种因素影响,利润出现下滑66。经过2009 年和2010 年两年的高速增长后,在宏观经济增速下滑和政策影响偏负面的情况下,加上基数过高影响,2011 年汽车市场出现调整回落是正常现象。

2012-2013 年我国汽车工业持续增长,国内相关汽车企业整车销量也保持稳步上升。相关上市公司产销快报及中国汽车工业协会统计数据披露,2012 年及2013 年上汽集团销售整车449 万辆和510.6 万辆,较上期同比增长12%和13.7%。其中,上海通用销售139.3 万辆和157.5 万辆,均同比增长13.1%;上海大众销售128 万辆和152.5 万辆,同比增9.8%和19.1%;上汽通用五菱销售145.8万辆和160.1 万辆,同比增12.1%和9.8%。2012 年及2013 年,长安汽车销售整车175.6 万辆和212 万辆,较上期同比增长5.6%和20.7%,东风汽车销售整车307.9 万辆和353.5 万辆,较上期同比增长0.7%和14.8%。

本文地址:http://www.zwzyzx.com/show-279-87338-1.html

相关资讯

- 生猪行业利润水平受生猪养殖科学技术水平的影响(2014-06-25)

- 高压电力测试及其设备的重要性(2016-03-09)

- 影响我国家居建材流通行业发展不利因素(2014-05-27)

- 精细化工行业研发投入较少,科研能力薄弱(2014-06-29)

- 我国交通领域市场供求状况及变动原因(2014-05-24)

- 服装多样化和个性化产品才能满足消费者的个人诉求(2014-10-12)

- 软体家具产品销售渠道将日益多元化(2014-05-27)

- 微波炉面(门)板注塑产品及其配套模具产品具有良好的增长空间(2014-08-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》