全球平板显示产业区域集中特征明显,不断向中国转移

相关报告

- 2014-2018年中国TFT-LCD行业市场深度调查研究及投资前景分析报告(2014-06-14)

- 全国主要地区OLED产业发展状况暨投资环境调查研究报告(2014-12-01)

- 2014-2018年中国OLED设备行业市场发展研究及投资咨询研究报告(2014-01-07)

- 2015-2020年中国OLED行业市场重点层面调查研究报告(2015-08-31)

- 2016-2022年中国信号扩展检测设备行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2015-2020年中国OLED检测系统行业市场重点层面调查研究报告(2015-08-31)

- 2015-2020年中国信号扩展检测设备行业市场重点层面调查研究报告(2015-08-31)

- 2016-2022年中国平板显示检测系统区域行业市场调查研究及发展分析报告(2015-11-05)

- 中国辅助功能检测系统行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2016-2022年中国辅助功能检测系统行业市场深度调查研究及投资咨询报告(2015-12-02)

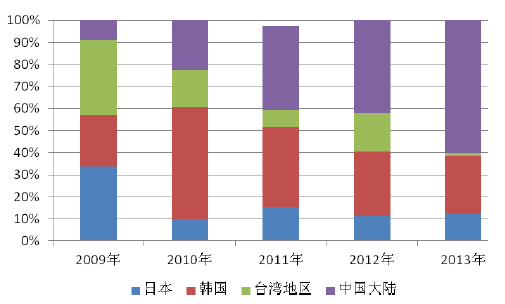

全球平板显示产业集中在韩国、台湾地区、日本和中国大陆,各地区液晶面板产能占比如下:

2011年以来,随着国内以京东方为首的平板显示厂商的大规模投资,我国液晶面板产能快速上升,占全球产能的比例2010年的不到4%,2013年上升到接近13%,并于2012年超越日本成为全球第三大液晶面板产能基地。

作为平板显示产业的上游行业,平板显示检测行业也主要分布在日本、韩国、台湾地区和中国,各国平板显示检测行业的技术水平与其本地区的平板显示产业发展情况密切相关。

日本是最早建立较完整的平板显示产业链的国家,其在发展的早期推动了平板显示器件生产设备和检测设备的发展。目前,Array制程的生产设备和检测系统市场仍主要被日本占据。近年来,日本的主要平板显示厂商夏普、日本显示器、富士通、松下等企业的平板显示业务收缩,使得日本平板显示产能和出货量全球占比持续下降,但由于日本是率先建成涵盖玻璃基板、液晶面板、液晶模组和整机装配的完整平板显示产业链的国家,其平板显示检测行业技术水平仍处于领先地位。

韩国的平板显示产业虽晚于日本,但发展较快,近年来一直是全球面板产能和出货量最大的国家,LG和三星的液晶面板产能居全球前两位,合计占比超过45%。此外,在OLED领域,韩国的专利数量和制造技术也处于行业领先地位,其平板显示检测行业技术水平处于行业前列,但Array制程的检测系统技术水平仍落后于日本。

台湾地区的平板显示产业起步晚于韩国,受台湾地区的产业政策驱动,其平板显示产业发展迅猛,目前产能和出货量仅次于韩国,拥有较为成熟的平板显示检测行业,但技术水平总体上仍不及日本和韩国。

我国平板显示产业起步晚于日本、韩国和台湾地区,平板显示检测行业的发展相应滞后。近年来随着京东方、华星光电等国内企业以及友达、富士康、三星、LG等境外企业在大陆大规模投资面板及模组生产线,使得我国平板显示产能快速增加,产能和出货量仅次于韩国和台湾地区。随着研发和自主创新能力的提升以及国产化率的提高,我国平板显示检测行业发展迅速,与先进企业的差距显著缩小。

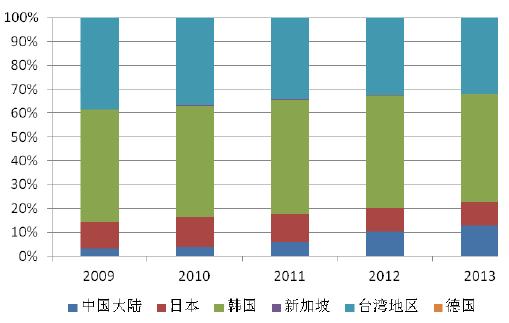

受平板显示产业向中国转移影响,近年来,包括平板显示检测系统在内的平板显示设备投资也主要集中在我国,以占平板显示设备比例超过50%的Array制程设备为例,2009-2013年全球分地区投资占比如下:

近年来,我国平板显示设备投资规模占比持续提升,至2013年超过60%,这与全球平板显示产业近年来向国内转移趋势相匹配。

本文地址:http://www.zwzyzx.com/show-281-147743-1.html

相关资讯

- 全球医药总体规模不断扩大,新兴医药市场快速成长(2014-08-18)

- 笔记本电脑等消费电子产品所用柔性印刷线路板行业现状(2015-12-29)

- 全球制造业向中国转移及跨国公司的全球采购战略带来众多机会(2014-12-02)

- 美国医疗美容规范化:普适法规立基,州立法补漏洞(2016-05-04)

- 国内外基础油产能结构对比情况(2014-05-30)

- 日本汽车零部件产业规模及格局(2014-06-05)

- 全球猪肉产量增长情况(2015-07-31)

- 新时期中国餐饮市场特点,寻找新的茶饮、酒吧机会(2021-08-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》