高分子复合内设面料行业竞争格局

相关报告

- 2015-2019年PP-B项目商业计划书(2014-10-24)

- 2015-2020年中国人造革材料行业市场重点层面调查研究报告(2015-09-17)

- 2014-2018年中国特种高分子材料行业市场发展研究及投资前景分析报告(2014-09-09)

- 2015-2019版包装薄膜行业企业建设项目可行性研究报告(2014-10-23)

- 2015-2020年中国PA/PPO行业运行研究及市场投资发展分析报告(2015-05-21)

- 2015-2020年中国PPO/PBT行业市场深度剖析及投资发展研究报告(2015-07-06)

- 2014-2018年中国BOPP薄膜行业市场深度调查分析及投资战略研究报告(2014-06-11)

- 中国PVC再生料行业市场深度调查研究及投资咨询报告(2018-08-01)

- 2015-2020年中国感光性高分子材料行业市场重点层面调查研究报告(2015-10-15)

- 2015-2020年中国PP-B行业市场调查研究及投资发展分析报告(2015-05-25)

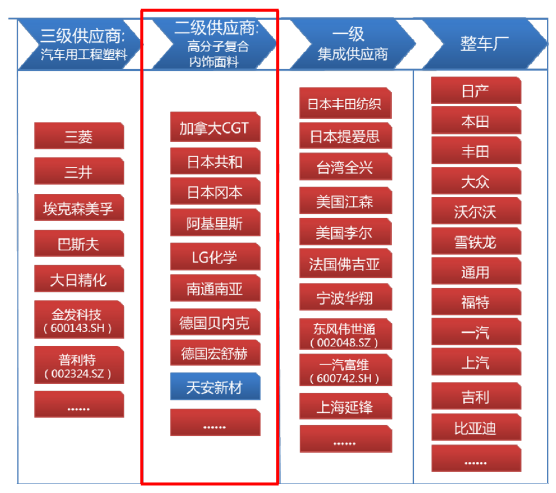

汽车生产供应体系普遍采取多级供应商的直销模式。高分子复合内饰面料生产企业一般属于二级供应商,产品直接销售给一级集成供应商,由该一级供应商集成后再销售给整车厂。

目前日、德、美、韩等跨国汽车巨头占据了汽车消费市场的主要份额,由于其固有的供应体系格局,国内高分子复合汽车内饰面料产品市场也主要被与之相配套的跨国企业所占据,内资企业鲜有涉足。

日系三大汽车品牌(丰田、本田、日产)的主要供应商分别是日本共和、冈本以及阿基里斯;德国汽车内饰饰面材料的主要供应商则主要包括德国的Benecke-Kaliko(贝内克-卡里科)、Hornsche(宏舒赫)等企业;此外,如加拿大CGT(加通)、LG化学也分别拥有自己的固定客户群体。出于降低成本、提高汽车零部件国产化率的需求,上述高分子复合汽车内饰面料跨国企业纷纷在华设立生产基地,如共和兴塑胶(廊坊)有限公司、昆山阿基里斯人造皮有限公司、贝内克-长顺汽车内饰材料(张家港)有限公司等。由于其产品性能、技术研发上具有的先发优势,国内自主汽车品牌也大多从上述跨国企业的国内生产基地采购内饰面料。

近年来,包括广东天安新材料公司在内的少数内资企业逐渐通过自身研发和技术积累打破了跨国企业对技术和市场的垄断,开始切入国内外各大型汽车生产商的汽车内饰面料供应体系,并逐渐站稳脚跟。由于内资企业产品性能与跨国企业相似,其性价比优势受到了市场的青睐,成长比较迅速。但总体而言,目前国内从事汽车内饰饰面材料生产的民族品牌企业,拥有自主材料研发生产技术能力的数量并不多。

本文地址:http://www.zwzyzx.com/show-281-173914-1.html

上一篇:照明行业竞争情况

相关资讯

- 自营B2C跨境出口企业对比(2016-06-23)

- 中国卷烟国际化发展将带来大量市场机会(2014-06-28)

- 全球海运贸易规模现状(2014-12-29)

- 医疗机器人助推养老和医疗产业发展(2016-04-13)

- 宠物行业潜力四:国内消费者更舍得在宠物身上花钱——中国人更重感情!(2016-07-18)

- 海外市场补贴持续下调,光伏产业的增速减缓(2015-02-08)

- 国内外家用电器行业发展现状(2016-02-29)

- UPS:个性化服务和信息化战略奠定第三方物流巨头地位(2016-08-04)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》