国内外锌行业发展状况及规模

相关报告

- 2015-2020年中国油气煤炭行业深度调研及市场投资发展研究报告(2015-06-29)

- 2015-2020年中国铅粉系列行业市场重点层面调查研究报告(2015-09-28)

- 2015-2020年中国硫酸铜行业市场主要领域调查分析报告(2015-09-28)

- 2016-2022年中国电铅区域行业市场调查研究及发展分析报告(2015-10-23)

- 2016-2022年中国铅锭行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2014-2018年中国锌材企业拟IPO上市细分市场研究报告(2014-10-14)

- 2015-2020年中国铝箔材料行业市场深度调查研究及投资前景分析报告(2015-03-16)

- 全国氢氧化铜行业深度调查暨市场分析报告(2014-12-11)

- 2015-2020年中国铝镁合金行业运行研究及市场投资发展分析报告(2015-05-15)

- 2015-2020年中国铅酸蓄电池行业市场发展研究及投资前景分析报告(2015-03-13)

锌是重要的有色金属原材料,目前,锌在有色金属的消费中仅次于铜和铝,锌金属具有良好的压延性、耐磨性和抗腐性,能与多种金属制成物理与化学性能更加优良的合金。

从全球范围看,根据中为咨询网显示,截至2014年底,全球锌储量约2.3亿吨,其中澳大利亚、中国、秘鲁、美国、哈萨克斯坦的锌储量较大,2014年底的储量分别为6200万吨、4300万吨、2900万吨、1000万吨和1000万吨。中国的锌储量丰富,从富集程度和保有储量来看,主要集中在云南、内蒙古、甘肃、广东、湖南和广西等省。根据中为咨询网显示,截至2013年底,云南、内蒙古、甘肃、广东、湖南和广西六省的锌储量为905.28万吨、962.32万吨、313.66万吨、228.58万吨、75.92万吨、106.13万吨,约占2013年全国锌储量的60.28%。

2008年全球金融危机爆发后,我国经济受到重大冲击,在背景下政府推出“四万亿”投资计划并实施极度宽松的货币政策,基础设施建设、房地产、汽车、家电等行业大幅反弹,从而支撑了锌的产量。根据中为咨询网显示,2008年我国锌的产量仅为391.30万吨,2009年锌产量则高达441.60万吨,同比增幅12.85%;而2010年锌产量继续攀升至526.50万吨,同比增幅;2012年锌的产量有所下降,为484.64万吨,同比减少7.95%,期主要原因在于2011年以大宗商品价格暴跌,国内锌价高位回落,削弱了锌企的利润,导致许多企业降产保利。2012年之后,伴随着的经济下行压力加大,政府连续出台“微刺激”政策,建筑、交通等领域用锌量呈上升趋势。根据中为咨询网显示,2013年我国锌产量为530.22万吨,同比增幅9.40%;2014年我国锌产量为582.69万吨,同比增幅9.90%。2008年至2014年我国锌产量走势

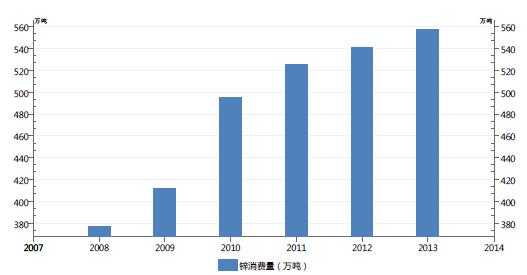

在锌的消费量方面,2008年以来的走势与产量基本保持同步。根据中为咨询网显示,2008年我国锌的消费量为377.00万吨,2009年为411万吨,同比增幅9.02%;2010年锌的消费量为495.00万吨,同比增幅20.44%;2011年锌的消费量为525万吨,同比增幅6.06%;2012年锌的消费量为540.00万吨,同比增幅2.86%;2013年锌的消费量为557.00万吨,同比增幅为3.15。其中,2011年之后,锌消费量的同比增幅有所放缓,主要原因是国内产能过剩以及汽车家电销量增速放缓、房地产投资增速下滑,锌需求受到一定程度的抑制。但总体来看,2008年以来,我国锌的消费量应呈现逐年递增态势。2008年至2013年我国锌消费量走势

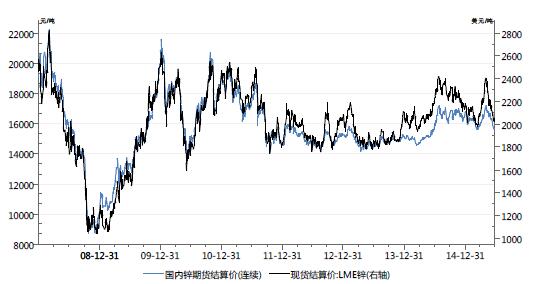

在价格方面,我国锌价与国际锌价基本保持同步,并且国内锌价总体上跟随国际锌价。2008年至2009年,受全球金融危机冲击以及危机后各个国家货币宽松政策的影响,国内外锌价均呈现先暴跌、后暴涨的走势;同样,在2010年和2011年,国际锌价受欧债危机的冲击和欧洲央行的货币宽松政策,再次经历先暴跌、后暴涨。进入2012年之后,全球主要经济体的增长依然乏力,叠加欧元区债务危机发酵和美日欧的量化宽松货币政策,国际锌价维持低位震荡。2014年以来。尽管美国经济缓慢复苏,但欧元区仍深陷债务泥潭,同时新兴经济体增长乏力,全球货币政策无法保持统一,国际锌价继续震荡。截至2014年底,LME锌现货结算价格为2167.00吨/美元,同比增幅为10.66%;上海期货交易所锌结算价格(连续)为16760.00吨/元,同比增幅为3.91%。进入2015年,上海期货交易所锌价在一季度短暂反弹后,继续下行。2007年至2015年二季度末国内锌价走势

作为重要的工业原材料,锌的产销量和价格与国民经济的发展密切相关。短期看,我国经济增长依然乏力,建筑、汽车、房地产等主要下游行业依然面临产能过剩,所以锌价仍将宽幅震荡。从长期看,一方面,我国白色家电的需求增长依然稳健,而来自基建和工程建设的需求亦不会大幅下滑,将为锌需求的增长提供稳定支撑,锌需求仍将一定的防御性;另一方面,工信部、财政部发布的2014年工业行业淘汰落后和过剩产能目标计划中,锌(含再生锌)冶炼不再列入重点淘汰行业,我国铅锌行业经过近几年的发展,产业集中度大幅提升,企业在节能减排、环保方面取得了积极成果,锌产业结构不断优化升级,未来发展空间较大。

本文地址:http://www.zwzyzx.com/show-281-182170-1.html

上一篇:国内外铅行业发展状况及规模

下一篇:国内外铁矿石储量状况

相关资讯

- 全球耕地面积前十大国家情况(2015-06-18)

- 全球光接入终端的发展状况(2015-04-12)

- 锗-新兴领域中潜力金属(2016-08-04)

- 全球和中国激光市场竞争格局(2016-04-10)

- 国际亚克力(PMMA)市场发展概况(2014-12-24)

- 国内外四氢苯酐行业发展现状及趋势(2014-07-04)

- 国际主要的LNG企业介绍(2015-07-01)

- 商务部《关于加快国际货运代理物流业健康发展的指导意见(2013-12-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》