国际航线未来趋势:供给增长存瓶颈,需求持续旺盛

相关报告

- 数据更新中...

航权资源是国际航线运力投放的最大瓶颈。以中美航权为例,随着近两年航线不断增加,中美航线的航权出现紧张局面。此前中美两国签订的航权协定,对于中国一二线城市至美国主要城市的航线,中方限额为每周180班,美方限额为每周160班。目前中方每周已执飞161班,剩下的配额每天不足3班,而美方每周则已执飞145班,仅剩下每天2班的配额,而在扩大航权安排的问题上,中美双方由于立场存在一定分歧,中方希望适度扩大运力安排,而美方则将重点放在美方企业飞华航班时刻问题,这也导致中美新一轮航权谈判迟迟未进行。

紧张的空域资源与时刻资源是制约国际航线运力发展的另一因素。近年在国际航线市场持续以两位数增长、空域改革方案始终未能落实的情况下,我国空域资源日趋紧张,有限的民航空域资源亦制约了机场时刻资源,目前首都国际机场、广州白云国际机场都存在时刻资源紧张的问题,仅浦东国际机场时刻资源相对宽裕,机场航班很难再大幅增加。

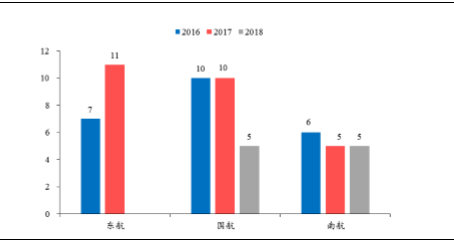

三大航未来国际运力投放力度将逐步放缓。从三大航公告的未来三年机队引进计划来看,尤其是宽体机的引进计划,国际运力投放总体呈现出逐步放缓趋势,以国航为例,公司16、17年每年计划引进的宽体机为10架,到18年减少到5架,而南航宽体购臵机规模是三大航中最小的,其亦表示公司远程扩张已接近完成。

紧张的空域资源与时刻资源是制约国际航线运力发展的另一因素。近年在国际航线市场持续以两位数增长、空域改革方案始终未能落实的情况下,我国空域资源日趋紧张,有限的民航空域资源亦制约了机场时刻资源,目前首都国际机场、广州白云国际机场都存在时刻资源紧张的问题,仅浦东国际机场时刻资源相对宽裕,机场航班很难再大幅增加。

三大航未来国际运力投放力度将逐步放缓。从三大航公告的未来三年机队引进计划来看,尤其是宽体机的引进计划,国际运力投放总体呈现出逐步放缓趋势,以国航为例,公司16、17年每年计划引进的宽体机为10架,到18年减少到5架,而南航宽体购臵机规模是三大航中最小的,其亦表示公司远程扩张已接近完成。

三大航未来三年宽体机购臵规模

从短期来看,受国际航线运力供给过剩影响,国际航线客座率与票价承压。根据三大航国际航线ASK与RPK增速情况来看,从2015年3季度开始,国际线整体运力供给(ASK)增速高于需求端(RPK)增速,短期运力供给偏大,直接导致客座率和票价出现下行。而从2016年最新数据看,国际航线票价与客座率跌幅较2015年4季度有明显收窄,其中国际航线(不包括亚洲)3月票价指数开始出现止跌回升趋势,随着2016年暑期旺季的到来,以及运力投放的逐步放缓,国际航线客座率与票价有望回升。

国航国际航线ASK与RPK增速

南航国际航线ASK与RPK增速

东航国际航线ASK与RPK增速

三大航国际航线客座率比较

本文地址:http://www.zwzyzx.com/show-281-224232-1.html

下一篇:出境游是国际航线发展的核心驱动力

相关资讯

- 欧洲零售行业发展历程及水平(2014-06-06)

- 发达国家ETC行业应用现状(2015-01-20)

- 国外钨制品行业主要公司情况介绍(2014-07-07)

- 全球钴矿供给呈收紧势态(2016-06-08)

- 发达国家X 射线造影剂市场用量大、且保持稳定(2014-05-22)

- 中国作为全球手机生产制造基地的地位不断稳固(2014-11-01)

- 国外环卫装备行业发展情况(2014-10-27)

- 我国家电行业对换向器需求前景分析(2014-05-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》