国外血制品品种多,使用结构差异大

相关报告

- 2016-2022年中国血液制品区域行业市场调查研究及发展分析报告(2015-10-21)

- 全国主要地区人免疫球蛋白制剂产业发展状况暨投资环境调查研究报告(2014-12-01)

- 2015-2020年中国人免疫球蛋白制剂行业市场主要领域调查分析报告(2015-09-24)

- 2014-2018年人免疫球蛋白制剂项目商业计划书(2014-10-09)

- 中国血液制品行业市场深度调查研究及投资咨询报告(2018-07-18)

- 2014-2018年中国免疫球蛋白诊断血清业兼并重组及投资建议研究分析报告(2014-10-09)

- 2015-2020年中国免疫球蛋白诊断血清行业市场调查研究及投资发展分析报告(2015-05-09)

- 2015-2020年中国免疫球蛋白诊断血清行业运行研究及市场投资发展分析报告(2015-05-09)

- 2015-2020年中国血液制品行业深度调研及市场投资发展研究报告(2015-06-26)

- 2015-2020年中国血液制品行业市场深度剖析及投资前景趋势研究报告(2015-03-09)

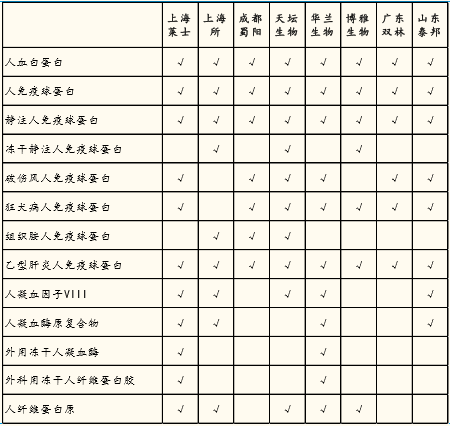

在品种数量上,国外已经上市或正在进行临床试验的血浆蛋白产品有近30种,国际一流厂商均可以分离和生产20种以上的血浆组分产品。相较之下,国内企业对血浆的综合利用不佳,最多只能生产11种血浆组分产品。在血液制品的成本构成中,血浆成本高达55%-60%,技术水平和产品种类的落后将直接导致血浆利用效率和单位血浆产值低下,影响企业的利润表现。

国内部分血液制企业品种情况

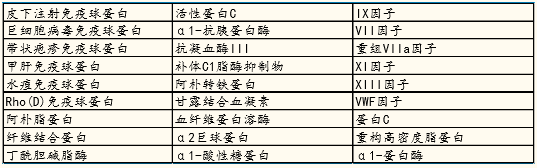

部分国外已经上市或进入临床试验的血液制品品种

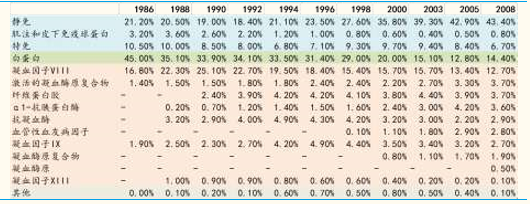

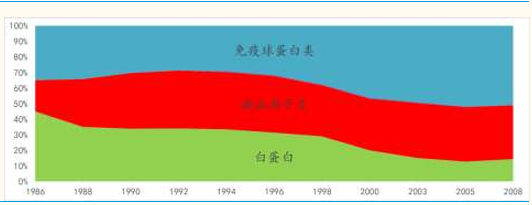

在品种结构方面,国外从20世纪90年代开始,免疫和凝血因子等品种就已经开始取代白蛋白在血液制品产品结构中占据主导地位,而我国市场人血白蛋白占比非常大,凝血因子等小品种比例非常小。价格上,我国白蛋白价格高于国外,免疫球蛋白、凝血因子和小品种则大幅低于国外。

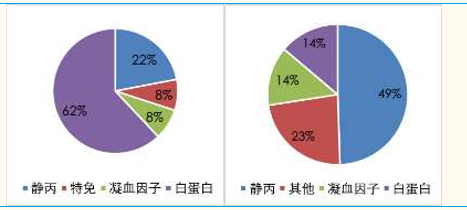

国内(左)和国际(右)血液制品市场份额对比

国际血液制品市场产品份额变化情况

国际血液制品市场产品大类市场份额变化趋势

本文地址:http://www.zwzyzx.com/show-281-226481-1.html

上一篇:国外血制品人均消费量较高

下一篇:国外血制品企业集中度高

相关资讯

- 全球与涤纶长丝行业的相关政策及其影响(2015-08-10)

- 网络第三方支付市场规模及结构(2013-12-05)

- 刚果矿铜产量由外资企业经营决定,预计2017年矿铜无供给增量(2017-02-23)

- 欧洲主要国家及新兴市场国家新增装机容量(MW)(2014-06-13)

- 全球汽车零部件行业发展现状(2016-03-14)

- 终端应用领域分布,汽车和电信与数据通信是推动下游市场的主要动力(2016-09-29)

- 国际产业转移带来了新的劳动防护手套发展机遇(2015-01-18)

- 全球海外金融设备市场需求持续增长(2014-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》