中国:全球粘胶供需关系看中国

相关报告

- 2015-2019年中国粘胶纤维企业拟IPO上市细分市场研究报告(2014-10-22)

- 2015-2020年中国粘胶纤维行业运行研究及市场投资发展分析报告(2015-05-21)

- 2015-2019年粘胶纤维项目商业计划书(2014-10-22)

- 2015-2020年中国粘胶纤维行业市场调查研究及投资发展分析报告(2015-05-21)

- 中国粘胶纤维行业市场深度调查研究及投资咨询报告(2018-07-31)

- 全国粘胶纤维行业深度调查暨市场分析报告(2014-12-11)

- 2015-2019年中国粘胶纤维业兼并重组及投资建议研究分析报告(2014-10-22)

- 2016-2022年中国粘胶纤维行业市场深度调查研究及投资咨询报告(2015-11-26)

- 2015-2020年中国粘胶纤维行业市场重点层面调查研究报告(2015-10-13)

- 2016-2022年中国粘胶纤维区域行业市场调查研究及发展分析报告(2015-10-27)

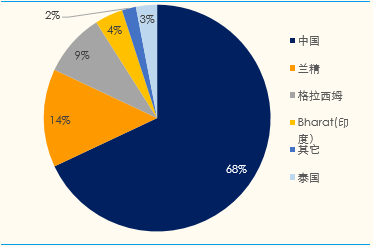

粘胶短纤产能第一大国。从全球产能结构来看,近7成位于我国,产量占比逾6成;海外以印度博拉及奥地利兰精为主,产能约为89及77万吨/年,两个公司占海外总产量的9成以上。国外对环保要求十分严格,博拉与兰精兰精未来数年内无扩产计划,所以未来粘胶新增产能主要发生在我国。

2015年全球粘胶产能结构

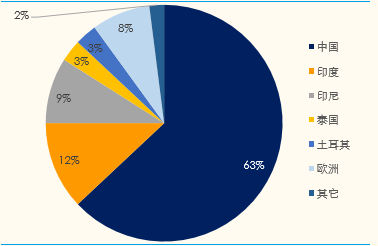

2015年全球粘胶产量结构

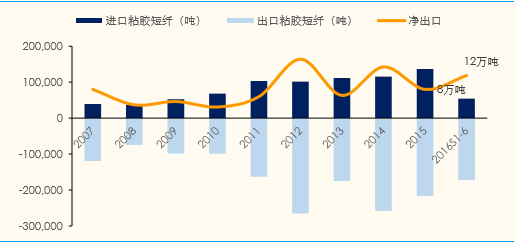

粘胶短纤消费第一大国。粘胶短纤主要用于服装纺织业,我国是服装纺织生产大国,是全球最大的粘胶短纤消费国。进出口比重较低。我国粘胶短纤的进出口占比较低,且一直处于低净出口的结构。基于以上三点,我们认为,粘胶短纤的供需关系主要取决于国内市场。

我国的粘胶短纤进出口始终处于低净出口

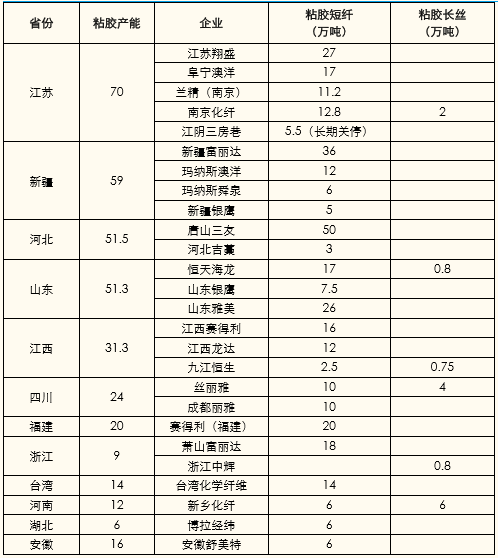

根据中纤网的最新统计数据,全国粘胶短纤产能在380万吨左右(其中我们估计有效产能在350万吨,上半年产量165万吨,行业整体开工率高达95%),其中华东地区最为集中,占全国比重的近30%。产业布局与下游纺织工业的繁荣度有极强的相关性。

国内粘胶企业产能分布

连续多年的行业低迷导致行业产能扩张速度出现较大程度放缓,行业的供需关系逐步得到改善,需求保持稳定增长。2014年以来行业供需差逐步改善并有继续收窄的趋势。我们认为这是周期性行业逐步进入周期反转的标志之一。

本文地址:http://www.zwzyzx.com/show-281-232403-1.html

上一篇:全球:粘胶产业经历了四个历史阶段

相关资讯

- 从全球市场的消费来看,弹簧床垫仍然是主要的消费品类(2017-03-14)

- 国外钢结构行业的发展情况(2015-08-19)

- 国外CPE行业市场需求情况(2015-05-24)

- 全球平板电视市场规模及发展前景(2015-04-15)

- 国内外潜水培训服务市场规模(2015-04-16)

- 智能制造管理层——PLM市场广阔而实施难度高(2016-05-31)

- 进口国同类轮胎产品竞争情况(2014-05-23)

- 2012-2013年全球羊毛产业发展形势(2014-05-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》