中国黄金珠宝总量复苏明显,总体呈现更强需求刚性

相关报告

- 2016-2022年中国铅粉系列行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国化工机械行业运行研究及市场投资发展分析报告(2015-06-05)

- 2016-2022年中国食品防腐剂区域行业市场调查研究及发展分析报告(2015-10-20)

- 中国数控弯管机行业市场深度调查研究及投资咨询报告(2018-08-07)

- 2014-2018年中国ABS树脂行业市场深度剖析及投资前景趋势研究报告(2014-02-18)

- 2015-2019年中国可变电阻器业兼并重组及投资建议研究分析报告(2014-11-14)

- 2015-2020年中国鼠标行业市场重点层面调查研究报告(2015-09-11)

- 2016-2022年中国K金首饰区域行业市场调查研究及发展分析报告(2015-11-17)

- 2015-2020年中国硅藻泥行业市场主要领域调查分析报告(2015-09-30)

- 2015-2020年中国工作鞋行业市场主要领域调查分析报告(2015-09-17)

中国黄金珠宝行业总规模逾8000亿元人民币,疫情后行业展现高增长。根据欧睿,中国珠宝零售额从2008年的2119亿元增长到2022年的8159亿元,期间CAGR为10.1%;单看疫情期间,2019年-2022年,中国珠宝零售额从7073亿元增长到2022年的8159亿元,CAGR为4.9%。2023年以来,珠宝零售额保持快速增长,月度增速环比提升,2023年4月限额以上企业珠宝零售额同比+45.8%,2023年1-4月累计同增18.5%。

2000-2022年珠宝零售额(亿元)

资料来源:欧睿,中为咨询研究部

2020-2023年4月限额以上企业珠宝零售额(亿元)

资料来源:欧睿,中为咨询研究部

全球来看,中国是最大的珠宝首饰消费国。根据欧睿数据,2008-2022年,全球珠宝零售额从14086亿元增长至24377亿元,期间CAGR4.0%。其中,2011-2022年我国珠宝零售额CAGR为10.1%,2022年我国在全球市场中的占比提升至33.5%,居首。

2008-2022年全球珠宝零售额(亿元)及增速

资料来源:欧睿,中为咨询研究部(注:按1美元兑6.62人民币进行市场规模换算)

2008-2022年各国珠宝零售额(亿元)及中国占比

资料来源:欧睿,中为咨询研究部(注:分别按1日元/韩元/美元/欧元兑0.052/0.0053/6.62/7.11人民币进行市场规模换算)

线下粘性强,零售份额占比仍较高。2011-2022年,线上渠道崛起对各零售行业形成了深刻影响,而珠宝零售行业线下门店渠道销售额占比仅从94.2%下降到84.2%,黄金珠宝行业由于其高客单、低频次的特点显示出较强的线下粘性。

2011-2022年全球珠宝行业门店渠道和非门店渠道占比(%)

资料来源:欧睿,中为咨询研究部

线上渠道收入占比逐年增加,且集中度高。2010年起,部分珠宝品牌商如周大福、周大生开始组建各自的电商团队;2015年起,珠宝品牌的电商团队持续发展;2019年后,珠宝品牌电商团队热衷于和KOL合作带货,线上销售模式趋于成熟,线上销售成为珠宝品牌流量的重要补充。至2022年,各珠宝品牌线上渠道收入占比基本在5%-20%之间,线上渠道收入占比逐年增长趋势,其中周六福2022H1线上占比达38.9%、占比最高。

2018-2022年珠宝品牌线上渠道收入占比

资料来源:各公司招股说明书及年报,中为咨询研究部(注:周六福2022年的数据为2022H1的数据)

渠道下沉,低线城市渗透率提升。根据世界黄金协会《中国金饰市场:关于消费者行为的新洞察》,2016年一线城市的黄金/钻石/铂金饰品渗透率(拥有珠宝的人占调研总人数的比例)分别为71%/61%/63%;二线城市分别为67%/48%/51%;三线城市为70%/37%/46%。二三四线城市的钻石和铂金饰品渗透率低,与一线城市相比还有很大的提升空间,随着消费观念的改变以及消费结构的升级,低线城市非金饰品渗透率将进一步提升。国内珠宝品牌逐渐向低线城市拓展,比如在3M2018-9M2021期间,周大福在一二线城市的门店占比逐渐下降,从3M2018的66%下滑至9M2021的53%,三线及以下城市的占比增长13pcts,由3M2018的34%增长到9M2021的47%。

2016年中国珠宝消费不同材质珠宝渗透率

资料来源:世界黄金协会,中为咨询研究部

周大福逐步下沉,布局低线城市

资料来源:公司公告,中为咨询研究部

省代模式加速门店拓展。2018-2020年,周大福、周大生、老凤祥为主的头部品牌陆续推出省代模式,门店拓展注入新动能;未采取省代模式的珠宝品牌(如潮宏基、迪阿股份等),门店拓展增速趋缓。2021年,是省代模式加速拓展门店的年份。2022年,各珠宝品牌继续保持门店数净增的拓店计划,其中周大福全年净增超过2000家门店,远超其他品牌,行业集中度进一步提高。

2017-2022年主要珠宝品牌企业门店总数(家)

资料来源:Wind,中为咨询研究部

培育钻价格大幅下滑,表现承压。2022年初,受美国制裁俄罗斯钻石出口等因素影响,钻石价格持续走高,培育钻价格锚定天然钻因而价格同样上涨。2022年下半年以来,受外部高通胀和不确定性增加影响,叠加培育钻工艺迭代和产能扩张导致的供给增加,培育钻石价格持续走低。其中大克拉培育钻降价幅度最高,根据LGDeal数据,2022年10月至2023年5月,4-4.99ct培育钻均价由约1800美元/克拉降至887美元/克拉,降幅超50%;而小克拉培育钻价格相对平稳,0.5ct以下培育钻均价由440美元/克拉降至364美元/克拉,降幅为17%。

2022.10-2023.5按克拉拆分培育钻均价(美元/克拉)

资料来源:LGDeal,中为咨询研究部估算

技术演进/潮流风尚:工艺创新拉动首饰用需求。目前市场上主流的金质珠宝包括足金、K金、3D硬金、5D硬金、5G硬金、古法金等。加工工艺的多样化使饰品能够满足更大范围客群更多元的需求,尤其是古法黄金技术重新扬起国潮风尚。2019Q4-2022Q3,周大福古法金“传承”系列半年度销售额从62.6亿港币增至144.1亿港币,其中20Q4-21Q3期间增速最高,同比增速达119%-166%。工艺创新或拉动首饰用金需求量。

周大福“传承”古法金系列产品销售额及同比增速(亿港元)

资料来源:周大福公告,中为咨询研究部

人口代际:女性群体经济独立,悦己需求不断提升。据世界黄金协会调研,2020年珠宝的自戴需求是最主要需求,占比32.1%;其次是婚嫁需求,占比28.10%。随着经济的发展和消费观念的转变,珠宝需求场景逐渐改变,珠宝需求不再仅仅局限于婚庆典礼或重大活动时佩戴,日常自戴需求不断提升。珠宝行业以女性为主要消费者,其市场规模与女性经济实力、消费意愿都有着较强的联系。根据京东《2022年女性消费趋势报告》,除了家庭消费是女性用户消费的重要组成部分,2021年女性悦己消费占比显著提升,悦己消费金额占比达到54%,超过家庭型消费。

消费者购买动机占比(%)

资料来源:世界黄金协会,中为咨询研究部;注:世界黄金协会调研时间为2020年6月,N=542

悦己型消费成为女性用户消费主要部分

资料来源:京东,中为咨询研究部

金价上涨带动投资需求,金币及金条占比维持高位。2022年11月以来黄金价格持续上涨,至2023年5月17日收盘价449元/克,处于10年来高位。受高金价影响,黄金投资需求高企,2022Q4以来金币及金条消费量占我国黄金消费量比例提升,2023Q1时达28.8%。此外金饰消费量占比在悦己需求带动下,在2023Q1提升至65.0%,而工业及其他用金量占比下降至6.2%。

黄金价格维持高位(元/克)

资料来源:上海黄金交易所,中为咨询研究部

中国黄金消费量结构

资料来源:中国黄金协会,中为咨询研究部

全球黄金供给增速平缓,供需缺口仍将存在,有望支撑高位金价。根据世界黄金协会,2010-2018年,全球黄金产量CAGR3.2%;2019-2020年受疫情冲击、金矿减少、勘探预算萎缩、环保趋严下矿企削减产能等因素影响,全球黄金产量连续两年减少。2021年以来全球黄金矿产金产量同比正增速,但2022年同比增速下滑1.7%,平缓增速或难以弥补供需缺口,预计高位金价仍将持续,支撑黄金高企需求。

2010-2022年全球黄金矿产金产量(吨)及增速

资料来源:世界黄金协会,中为咨询研究部

2022年部分企业营收承压,2023Q1多数实现高增复苏。受疫情影响,2022年豫园股份、中国黄金、潮宏基、迪阿股份均面临经营压力,全年营业总收入同比小幅下滑。2023年以来,黄金珠宝行业持续复苏,带动企业经营修复,2023Q1除迪阿股份外均实现营收高增,其中周大生营收同比增长49.6%、增速居首。

2018-2023Q1黄金珠宝头部上市公司营业收入(亿元)

资料来源:Wind,中为咨询研究部

2018-2023Q1黄金珠宝头部上市公司营业收入增速

资料来源:Wind,中为咨询研究部

疫情期间利润波动,2023Q1头部企业展现高弹性。2020-2022年疫情期间各公司归属净利润持续波动,其中2022年潮宏基、迪阿股份利润端承压明显。2023年以来需求复苏带动利润端修复,其中老凤祥、周大生、潮宏基、菜百股份归属净利润同比增速超过25%,龙头企业展现高利润弹性。

2018-2023Q1黄金珠宝头部上市公司归属净利润(亿元)

资料来源:Wind,中为咨询研究部

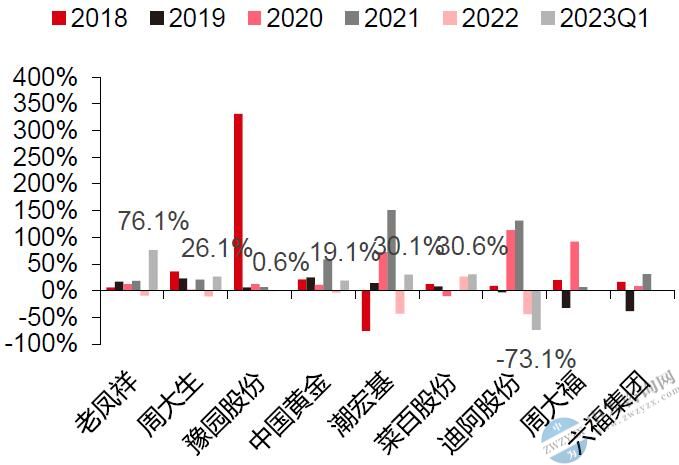

2018-2023Q1黄金珠宝头部上市公司归属净利润增速

资料来源:Wind,中为咨询研究部

分季度看,各黄金珠宝公司收入端在2022Q3-Q4期间承压明显,2023Q1除迪阿股份外均恢复正增速。利润端,各公司增速季度间呈现波动态势,其中潮宏基和迪阿股份利润增速波动较大,其他公司利润增速波动较小。

黄金珠宝行业国内上市公司单季度营业收入增速

资料来源:Wind,中为咨询研究部

黄金珠宝行业国内上市公司单季度归属净利润增速

资料来源:Wind,中为咨询研究部

本文地址:http://www.zwzyzx.com/show-281-253659-1.html

相关资讯

- 全球香料香精行业重点企业情况介绍(2015-05-15)

- 移动终端设备产品进口国的进口政策及竞争情况(2016-03-04)

- 东南亚地区智能电网建设发展情况(2014-12-09)

- 全球砂石产量分布情况(2016-03-15)

- 全球部分国家驾驶人培训与考试情况(2014-12-19)

- 世界汽车零部件行业概况及重点企业(2015-08-13)

- 国内外智能交通行业的发展历程(2015-07-16)

- 世界建筑钢结构行业发展概况(2014-06-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》