国内汽车零部件行业利润水平情况

相关报告

- 2016-2022年中国车身冲压焊接总成件区域行业市场调查研究及发展分析报告(2015-10-30)

- 2016-2022年中国发动机管类件区域行业市场调查研究及发展分析报告(2015-10-30)

- 2016-2022年中国车身冲压件区域行业市场调查研究及发展分析报告(2015-10-30)

- 2016-2022年中国车身冲压件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国车身冲压件行业市场主要领域调查分析报告(2015-10-16)

- 中国车身冲压件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2020年中国发动机管类件行业市场重点层面调查研究报告(2015-10-16)

- 中国发动机管类件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 中国车身冲压焊接总成件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2020年中国车身冲压焊接总成件行业市场主要领域调查分析报告(2015-10-16)

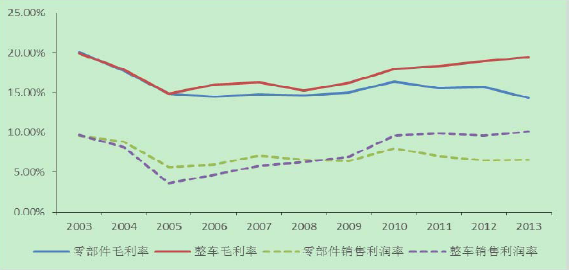

汽车零部件行业作为具有显著规模效益的行业,只有达到一定的规模,生产企业才能超过盈亏平衡点实现盈利。

从行业利润变动趋势来看,汽车零部件行业主要受到下游整车市场价格和上游原材料价格波动的影响。一般新车型和改款车型上市初期,由于销售价格较高且利润空间较大,其上游配套零部件亦可达到较高的盈利水平。但替代车型的逐步推出将会给原有车型带来价格压力,整车厂商为保证一定利润水平往往要求配套产品每年价格下浮一定比例,以此类推,零部件配套供应体系各层级的供应商盈利空间都会受到挤压。但一级供应商和部分行业领先的二级供应商由于具备较强的同步开发和服务支持优势,且与整车厂商建立有稳固的合作关系。

从原材料价格变动来看,由于近年来钢铁、橡胶、化工产品等原材料的价格波动幅度加剧,汽车零部件产业的成本消化和经营风险控制均受到一定挑战。

从行业利润的波动幅度来看,由于汽车零部件供应商位于产业链的中游,其对终端市场需求波动的敏感度低于下游整车企业。此外,零部件供应商可通过扩大客户覆盖降低非系统风险,如扩大出口或售后服务市场的比例、减少对单一客户的依赖等。在细分领域具有一定竞争优势的零部件供应商具有较强的议价能力,这些企业往往与客户建立了长久的战略合作关系,在面对系统性风险时承担的损失相对较小,抵御需求波动的能力更强。

2003年以来我国整车及零部件上市公司的行业盈利水平波动趋势

本文地址:http://www.zwzyzx.com/show-317-141233-1.html

上一篇:我国汽车零部件行业市场发展规模

下一篇:国内数据中心服务行业供给情况

相关资讯

- 2012年山东淄博市木材加工业发展良好(2013-12-05)

- 1-5月份内蒙古规模以上工业增加值同比增长11.6%(2013-12-20)

- 美国网络运营商高额资本开支难以长期维持(2016-06-08)

- 国内模具行业利润水平的变动趋势(2014-11-22)

- 2011~2013年我国MTBE产需状况(2014-06-14)

- 2013年前三季度内蒙古经济企稳运行(2013-12-20)

- 国内运营商利润下滑严重(2016-06-08)

- 国内安防处于快速发展阶段,中国发展成为全球第二大安防市场(2015-01-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》