玻纤增强材料行业上游原材料状况分析

相关报告

- 中国玻璃纤维行业市场深度调查研究及投资咨询报告(2018-08-01)

- 2015-2019年中国玻璃纤维纱业兼并重组及投资建议研究分析报告(2014-10-24)

- 中国玻璃纤维滤纸行业市场深度调查研究及投资咨询报告(2018-08-02)

- 全国主要地区玻璃纤维滤纸产业发展状况暨投资环境调查研究报告(2014-11-28)

- 2014-2018年中国玻璃棉行业市场深度调查研究及投资前景分析报告(2014-06-24)

- 2016-2022年中国玻璃纤维行业市场深度调查研究及投资咨询报告(2015-11-26)

- 2014-2018年中国玻璃纤维滤纸行业市场深度调查分析及投资战略研究报告(2014-06-24)

- 2016-2022年中国玻璃纤维制品行业市场深度调查研究及投资咨询报告(2015-11-28)

- 2015-2020年中国玻璃纤维纱行业市场调查研究及投资发展分析报告(2015-05-25)

- 2015-2020年中国玻璃纤维纱行业深度调研及市场投资发展研究报告(2015-07-09)

玻纤增强材料所需的原材主要为玻璃纤维、聚酯纤维等,其中玻璃纤维是主要原材料。

“十一五”期间,我国玻璃纤维行业快速发展,2006年到2010年玻璃纤维产量复合增速达到21.9%。

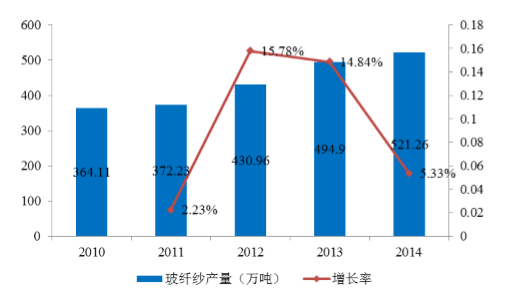

2010年至2014年我国玻璃纤维产量如下表:

目前全球有六大玻璃纤维供应商:欧文斯科宁、重庆国际、PPG、巨石集团、泰山玻纤、3B公司。玻璃纤维行业集中度高,上述六大厂商产能占到全球的90%,在产品结构上,巨石集团和欧文斯科宁的电子纱比重较少,PPG、重庆国际、泰山玻纤的电子纱比重较大。

我国已经是世界上第一大玻璃纤维生产大国,有相当比重的玻璃纤维及玻纤制品用于出口。一方面,由于玻璃纤维应用广泛,总体需求依然旺盛;另一方面,由于近年来西方国家不断关闭玻璃纤维工厂,减少产能,因此,西方国家尤其是美国的玻璃纤维需求主要通过中国来满足;此外,我国玻璃纤维的出口结构逐步发生变化,玻璃纤维出口逐步减少,而玻纤制品的出口快速增长。这些因素都促使中国玻纤行业保持良好的出口竞争力。尽管2008年受经济危机的影响,玻璃纤维行业受到一定冲击,但随着风力发电、船舶、轨道交通、体育休闲、汽车等领域新材料的应用范围扩大,玻璃纤维的需求会逐步扩大,国内玻璃纤维企业也迎来了良好的发展机遇。

本文地址:http://www.zwzyzx.com/show-317-175991-1.html

上一篇:玻璃纤维行业需求逐步恢复

下一篇:全球风电行业发展概况

相关资讯

- 上半年山东固定资产投资保持较快增长,房地产投资销售增速放缓(2013-12-19)

- 2015 年中国新能源汽车产量显著高于他国(2016-05-05)

- 全球钴高度依赖刚果(金)(2016-11-03)

- 2013年11月中国手机市场分析研究(2013-12-04)

- 2004—2013年国内规模以上造纸企业经济指标(2015-01-12)

- 铂钯系—贵研铂业(600459):贵金属深加工龙头(2016-07-04)

- 全球白银的产量统计情况(2014-11-29)

- 2012-2013年吉林地区私企投资及就业数规模分析(2014-01-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》