财险业绩前瞻:平安财险稳健增长,太保财险有望盈利

相关报告

- 2015-2020年中国保险柜行业市场调查研究及投资发展分析报告(2015-05-29)

- 2015-2019年保险杠项目商业计划书(2014-10-27)

- 2015-2020年中国自复保险丝行业市场深度调查分析及投资战略研究报告(2015-03-06)

- 2015-2020年中国保险丝座行业深度调研及市场投资发展研究报告(2015-08-04)

- 中国保险丝盒行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2019年中国保险元器件业兼并重组及投资建议研究分析报告(2014-11-17)

- 2015-2020年中国电流保险丝行业深度调研及市场投资发展研究报告(2015-08-04)

- 2015-2019年保险丝插座项目商业计划书(2014-11-17)

- 2015-2020年中国保险柜锁行业运行研究及市场投资发展分析报告》(2015-06-09)

- 2015-2020年中国保险丝插座行业市场调查研究及投资发展分析报告(2015-06-16)

2015年财产保险行业保费增速持续下行,财产险市场保费规模8423亿元,同比增长率为11.6%。竞争格局方面,人保财险、平安财险和太保财险稳居财险行业市场占有率前三名,市场集中度比较稳定。

财险行业保费增速不断下行

财险行业集中度相对稳定

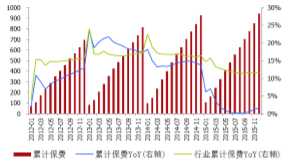

两家上市险企2015年保费收入增速分化明显。平安财险保费收入1636亿元,同比增长18.5%,市场份额19.1%,较年初提升1.1%;太保财险实现保费收入944亿元,同比增长1.7%,市场份额11.2%,较年初下降1.1%。

平安财险保费收入

太保财险保费收入

保费收入结构方面,从中报的数据来看,平安财险/太保财险的车险保费收入占总保费收入的比例为75.3%/73.8%。对于年报数据,我们预计上市险企的业务收入仍将以车险为主,但所占比例应该会逐渐下行。下行的主要原因是车险业务竞争的日趋激烈严重压缩了保险公司的盈利空间,大部分公司的车险承保利润为负值。同时,信用保险等高利润的产品的逐渐推广正逐渐引导财险公司进行业务转型。

平安财险业务结构

太保财险业务结构

综合成本率方面,从历史数据来看,中国平安的综合成本率处于95%左右的区间是比较合理的水平。太保财险经历了2015年初的换帅之后,通过降低成本使得承保业绩有了明显改善,中报的综合成本率重新回归到盈利区间。预计今年全年的综合成本率能够保持在99%左右,实现财险业务的扭亏为盈。

上市险企财险业务综合成本率

本文地址:http://www.zwzyzx.com/show-317-207729-1.html

相关资讯

- 国内棉袜制造行业的利润水平(2014-10-17)

- 我国软件行业发展规模及态势(2014-06-10)

- LED背光源应用(2015-12-31)

- 2003-2013年全国规模以上工业企业主营业务税金及附加情况(2014-02-26)

- 我国轴承行业产品销售收入和轴承产量情况(2015-01-05)

- 2012-2013年浙江地区各行业全社会固定资产投资情况分析(2014-01-23)

- 国内原盐产能迅速增长,五年合计增加3,529 万吨(2014-06-14)

- 上半年重庆企业盈利能力和经营状况得到有效改善(2013-12-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》