水泥行业的主要观点

相关报告

- 2016-2022年中国玻璃幕墙区域行业市场调查研究及发展分析报告(2015-11-12)

- 2016-2022年中国玻璃纸行业市场深度调查研究及投资咨询报告(2015-12-16)

- 2014-2018年中国蓄电池隔板行业市场深度调查分析及投资战略研究报告(2014-06-24)

- 2015-2019版玻璃布增强塑料行业企业建设项目可行性研究报告(2014-10-23)

- 2015-2020年中国耐酸水泥行业运行研究及市场投资发展分析报告(2015-06-10)

- 2015-2020年中国玻璃纤维纱行业市场调查研究及投资发展分析报告(2015-05-25)

- 2015-2019年中国玻璃纤维滤纸企业拟IPO上市细分市场研究报告(2014-10-24)

- 2015-2020年中国耐酸水泥行业市场重点层面调查研究报告(2015-09-10)

- 2015-2020年中国泡沫玻璃行业市场调查研究及投资发展分析报告(2015-05-19)

- 2015-2020年中国镀膜玻璃设备行业市场重点层面调查研究报告(2015-08-28)

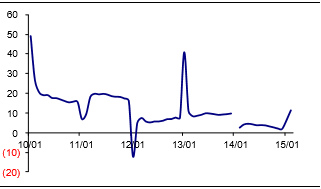

未来2年预计水泥供需改善步伐仍将较为缓慢,行业景气向上弹性不高,暂未出现驱动供需关系坚定改善的强因子。从水泥供给与需求的角力状况来看,供给略占上风。

2015-2016年(乃至拉长10年看),中国水泥需求零增长、甚至负增长都是大概率事件。

供给方面,新增产能屡禁不止,存量产能去化困难重重。

行业在建及拟建产能规模仍较大。目前全国熟料产能为17.1亿吨,在建、拟建产能分别约为0.8亿吨、2.4亿吨,占现有产能比重分别约为4.8%、14.0%。

存量产能去化进程亦非一蹴而就。目前行业整体仍有盈利,企业还有投资冲动;地方政府GDP考核理念的转变需要时间,其投资冲动、落后产能淘汰政策执行力度不达标等因素制约过剩产能出清。

全国水泥产量累计同比增速(%)

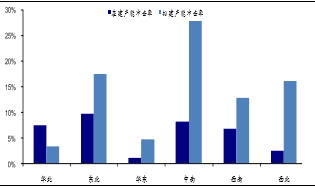

全国各地区熟料产能冲击率情况(%)

重点关注有望驱动行业供需改善的潜力因子:1)低标号水泥淘汰政策是否能落实执行。2)京津冀一体化、一带一路是否能对华北、西北地区的基建及水泥需求形成集中刺激。3)京津冀环保治理是否会继续加大区域落后粉磨产能关停力度。

本文地址:http://www.zwzyzx.com/show-317-210608-1.html

下一篇:浮法玻璃价格及库存动态

相关资讯

- 我国三大通信运营商之资本支出仍将保持可观的规模(2014-10-04)

- 园林绿化行业集中度不断提高(2015-12-25)

- 11月份上海市规模以上工业企业生产情况(2013-12-18)

- 我国分散染料的产量已跃居世界第一位(2014-06-12)

- 国内化学药制造产业的利润变化情况(2014-10-06)

- 资本化差异最终导致快递企业盈利能力差异(2017-01-19)

- 2013年我国油墨生产总量将达到89.46万吨(2015-02-09)

- 安徽省交通运输投资持续扩大(2015-12-16)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》