包头钢铁公司的主营业务情况

相关报告

- 2016-2022年中国铝压铸件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2014-2018年中国镭矿企业拟IPO上市细分市场研究报告(2014-10-13)

- 中国矿物计量采样设备行业市场深度调查研究及投资咨询报告(2018-08-08)

- 2014-2018年铬矿项目商业计划书(2014-10-13)

- 2015-2020年中国钛白粉行业深度调研及市场投资发展研究报告(2015-07-01)

- 2014-2018年中国铝粉末行业市场深度调查研究及投资前景分析报告(2014-09-19)

- 2015-2020年中国矿用电气设备行业市场深度剖析及投资发展研究报告(2015-07-20)

- 2015-2020年中国矿业物探仪器行业市场深度剖析及投资发展研究报告(2015-07-23)

- 2016-2022年中国锂离子电池行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2015-2020年中国锑矿行业深度调研及市场投资发展研究报告(2015-06-29)

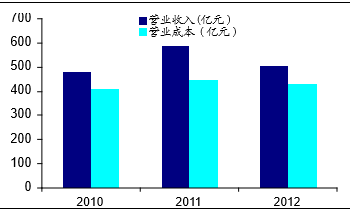

公司目前是国内重要的钢铁工业基地和最大的稀土工业基地,主要产业集中于钢铁、稀土及其他产业。公司2010-2012年实现营业收入479.76亿元、588.09亿元和505.17亿元。公司2011年营业收入显著高于2010和2012年的主要原因是稀土价格在2011年的大幅上涨以及钢铁需求和价格的企稳回升。

目前,集团主要营业收入来源于钢铁板块。2010-2012年,钢铁板块营业收入占总营业收入比例分别为79.76%、71.75%及69.66%。从趋势上看,钢铁板块营业收入占比逐年下降,反映了钢铁行业近年来较为低迷的态势。稀土及其他产业占营业收入比例逐渐提升,2010-2012年,稀土及其他产业营业收入占总营业收入比例分别为10.96%、19.6%、18.29%和9.28%、8.65%、12.05%。

从毛利率情况来看,2010-2012年,钢铁板块毛利率为9.18%、10.6%、8.79%。其中,2012年度钢铁板块毛利率显著低于2011年,原因是当年钢铁行业产能严重过剩,行业收入大幅萎缩。2010-2012年,稀土板块毛利率为49.24%,72.79%,41.27%。稀土的毛利率情况反映出了稀土价格在经历2011年的大幅上涨后在2012年经历了较大幅度的回落的情况。

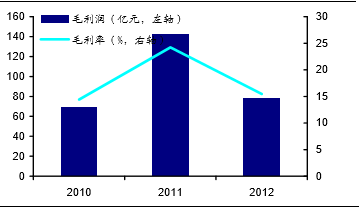

从整体上看,集团主营业务的毛利润及毛利率的波动性较为明显。2010-2012年集团主营业务毛利润及毛利率分别为69.17亿元、142.50亿元、78.09亿元和14.42%、24.23%、15.46%。其原因一方面是钢铁行业产能过剩、行业萎靡;另一方面也受到稀土产品价格波动的影响。此外,人工成本和原料成本的增长使主营业务成本有所上升。

截至2012年底,公司实现营业收入505.17亿元,毛利润78.09元。毛利润较2011年有所下降,主要原因是2012年稀土价格较2011年大幅回落所致。

2010年至2012年包头钢铁(集团)有限公司营业收入

2010年至2012年包头钢铁(集团)有限公司毛利润

1、钢铁板块业务

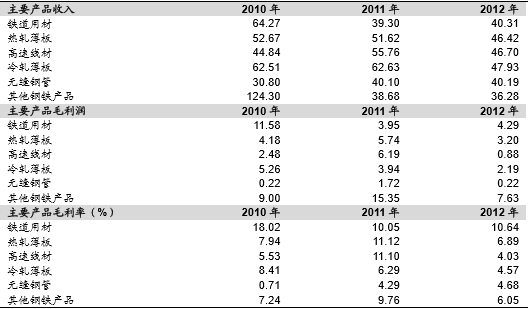

集团目前是国内主要的钢轨生产基地,品种规格较为齐全的无缝钢管生产基地,也是西北地区最大的板材生产基地。公司钢铁板块主要产品为铁道用材、热轧薄板、高速线材、冷轧薄板、无缝钢管及其他钢铁产品。

2010年至2012年公司钢铁板块主营业务收入情况(亿元)

整体上看,2012年公司钢铁板块收入较上年下降,反映了钢铁行业产能过剩导致的低迷态势。从细分产品收入上看,公司营业收入最高的产品由铁道用材转变为冷、热轧薄板及高速线材。但从毛利润及毛利率上看,铁道用材仍保持在第一位。

公司目前原材料供应稳定,铁精粉自给率较高。2012年,公司自产铁精矿粉772.76万吨,占年生产用量的53.66%,国内采购量为204.67万吨,占14.2%,国外采购量为365.98万吨,占25.42%。

公司作为国内重要的钢铁生产基地,目前拥有完整的钢铁生产流程及各种配套设施。2012年,公司铁产能为960.01万吨,钢1006.66万吨,钢材934.65万吨,焦炭452.32万吨。

2、稀土板块业务

集团目前稀土板块业务主要由旗下子公司包钢稀土从事。公司拥有全国最大的稀土生产、科研基地并且是北方唯一获准从事稀土上游产业经营的公司。

集团主要稀土产品产量(万吨)

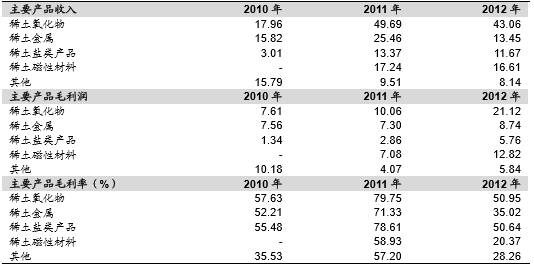

公司目前主要稀土产品为稀土折合氧化物、稀土金属及功能材料和混合碳酸稀土。其中,稀土折合氧化物总量国内市场份额的40%,稀土功能材料产能占全国市场份额的20%以上,稀土金属镨钕占全国市场份额的30%。公司理论产能为稀土精矿20万吨/年,稀土产品折合氧化物超6万吨/年。同时,公司拥有世界最大的铁、稀土、铌共生矿山——白云鄂博矿山,其稀土储量占国内已探明储量的87%。

2010年至2012年公司稀土板块主营业务收入情况(亿元)

整体上看,公司稀土板块业务收入呈上升趋势。其中,2011年稀土板块整体销售收入显著高于2010年与2012年,主要是受当年稀土价格大幅上升影响。从毛利率情况看,公司稀土板块毛利率显著高于钢铁板块,主要由于近年来稀土相关产品受到国家政策大力扶持、市场需求旺盛等因素影响。预计未来在国家稀土行业整合后,稀土板块业务将表现更好。

本文地址:http://www.zwzyzx.com/show-317-213404-1.html

上一篇:中国黄金集团的主营业务情况

下一篇:中国五矿集团的主营业务情况

相关资讯

- 国内减产去产能棉花产量逐年减少(2016-08-04)

- 新疆棉花种植面积主要集中于南疆(2016-04-14)

- 1-10月宁夏固定资产投资增长27.8%(2013-12-19)

- 我国建筑材料的生产规模居世界首位(2015-01-20)

- 嘉能可2015年上半年产量与库存估算(2016-07-11)

- 2012年40-44岁育龄妇女人数及出生人数分析(2014-01-21)

- 前三季度山西全省工业效益运行的新特征(2013-12-19)

- 我国机动车驾驶培训行业教学车辆及装备规模(2014-05-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》