碳焦产量:2001年至今快速增长2.5倍,主要源自独立焦化厂的扩张

相关报告

- 2015-2020年中国煤炭机械装备行业市场重点层面调查研究报告(2015-08-28)

- 2014版煤炭机械行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国洗选设备行业市场深度调查分析及投资战略研究报告(2014-06-21)

- 2016-2022年中国煤炭综合采掘机械设备区域行业市场调查研究及发展分析报告(2015-11-05)

- 中国煤炭采掘机械设备行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2020年中国煤炭机械装备行业深度调研及市场投资发展研究报告(2015-07-20)

- 2015-2020年中国生铁行业市场主要领域调查分析报告(2015-09-29)

- 2014-2018年中国钢铁贸易业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年煤炭机械项目商业计划书(2013-12-12)

- 2015-2020年中国油气煤炭行业运行研究及市场投资发展分析报告(2015-05-13)

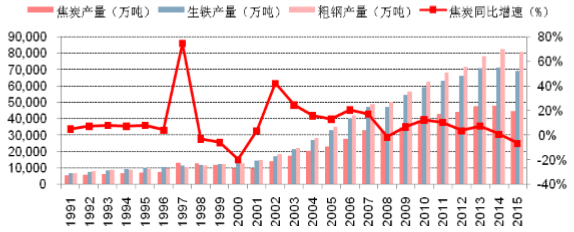

焦炭产量快速增长至4.48亿吨。由于焦炭约86%的产量均应用于钢铁工业,则焦炭的产量和生铁、粗钢的产量存在很强的正相关关系。2001年开始,随着中国经济的快速发展,国内基建和房地产等行业对钢材的需求量日益增大,从而拉动对焦炭的大量需求。2001年中国焦炭产量首次突破1亿吨,达1.006亿吨,之后六年,焦炭产量快速增长,截至2007年全球金融危机时,产量已达到3.29亿吨,较2001年增长227%,年均复合增长率达到21.8%。2008年因为金融危机,焦炭产量同比增速首次为负,但跌幅也仅为1.6%,产量仍高达3.24亿吨,同期生铁和粗钢的产量仍保持着同比正向增长。2008年之后,由于中国4万亿的强刺激,下游基建和房地产等行业在再次拉动了对钢材的大量需求,焦炭的需求也再次被提振,产量也以中等增速逐年放大,2014年达到历史最高产量4.8亿吨,2008~2014年的复合增长率为6.8%。近年来钢铁产能已严重过剩,导致钢铁行业的盈利能力开始下滑,并出现大幅亏损,政府也已采取相关措施进行去产能,同时市场也在出清一些成本较高的劣势钢企,从而减少了对上游焦炭的需求,从2014年焦炭产量的同比增速就可见端倪,当年的产量增速仅为0.7%。2015年钢铁行业的盈利能力更加恶化,亏损面持续扩大,2015年亏损面达到50.5%,主营业务几乎全行业亏损。2015年生铁和粗钢的产量同比增幅均出现了负值,分别为-2.8%和-2.3%,同期上游焦炭产量的同比增速也为负值,且跌幅更大,为-6.7%,2015年焦炭产量为4.48亿吨。

焦炭、生铁、粗钢产量情况

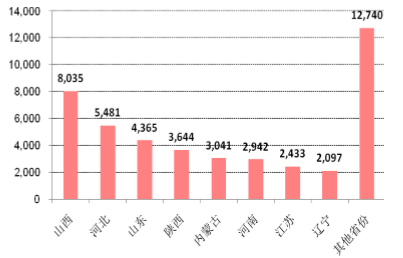

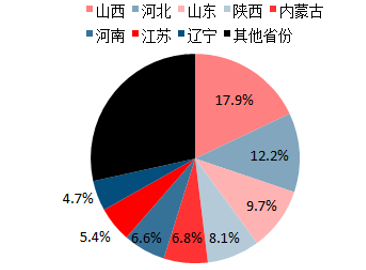

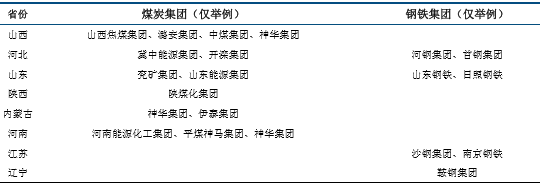

焦炭主产区为山西、河北、山东等地。以地域分布来看,焦炭的产量分布有规律可循,一是分布在炼焦煤主产区,二是分布在钢铁主产区,主要是因为焦炭的最大应用领域是钢铁行业,所以决定了焦炭产地或者靠近上游的炼焦煤产区,或者靠近下游的钢铁产区。从各省市焦炭的产量分布来看,山西是焦炭生产第一大省,2015年产量为8035万吨,占比17.9%;产量超过2000万吨的其他省份(产量、占比)分别为河北(5481万吨、12.2%)、山东(4365万吨、9.7%)、陕西(3644万吨、8.1%)、内蒙古(3041万吨、6.8%)、河南(2942万吨、6.6%)、江苏(2433万吨、5.4%)、辽宁(2097万吨、4.7%)。其中山西、陕西、内蒙古、河南是炼焦煤生产大省,区域内的大型煤企包括:山西焦煤集团、中煤集团、陕煤化集团、神华集团、河南能源化工集团、平煤神马集团等;河北、山东既是炼焦煤生产大省又是钢铁生产大省,区域内的大型煤企和钢企包括:冀中能源集团、开滦集团、兖矿集团、山东能源集团、河钢集团、首钢集团、山东钢铁、日照钢铁、鞍钢集团等;辽宁、江苏是钢铁生产大省,区域内的大型钢企包括:鞍钢集团、沙钢集团、南京钢铁等。

2015年前八大焦炭产区产量情况(万吨)

2015年前八大焦炭产区产量占比情况

焦炭主产区与煤企、钢企地域分布关系

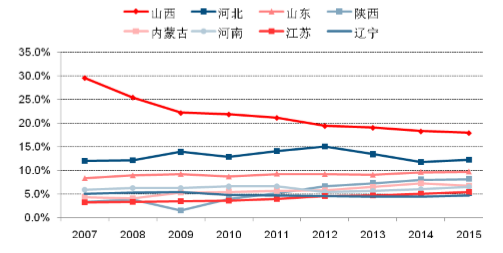

山西焦炭产量占比逐年下降。从2007~2015年各省的产量占比来看,山西省的焦炭产量占比明显下降,从2007年的29.6%下降至2015年的17.9%,下降11.7个百分点,但始终为焦炭第一生产大省,也反映出山西省在焦炭去产能方面取得了非常良好的效果,其出台的相关政策也属非常密集。河北省的焦炭产量占比虽在2010~2012年间略有提高,但基本维持在12%的水平。上涨最快的省份当属陕西省和内蒙古区,分别从3.4%上涨至8.1%以及从4.4%上涨至6.8%。

2007~2015年各省份焦炭产量占比变化趋势

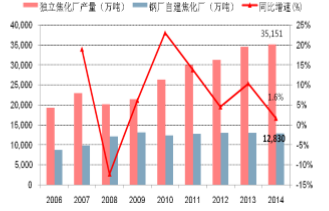

独立焦化厂产能扩张迅速。从独立焦化厂的焦炭产量来看,基本吻合钢铁产量的增长趋势,2006年产量1.94亿吨,2007年快速增长到2.3亿吨,涨幅19%,虽然当年发生金融危机,但是由于焦炭产量调整迟滞性较强的特点,仍然增长幅度较大;2008年焦炭产量明显表现出受金融危机影响较大的影响,同比增速大幅下滑至-12.3%;然而之后随着中国4万亿的投入,独立焦化厂生产焦炭的产量又开始以中高水平的速度增长,其中2010年同比增速高达23%,之后钢铁产能过剩,对焦炭需求减弱,焦炭产量同比增速开始逐年下滑,2014年同比增速仅为1.6%,产量为3.52亿吨。然而,2008~2014年间,钢厂自建焦化厂的产量基本保持恒定,维持在1.25~1.3亿吨的水平,即使2008年中国投入4万亿的强刺激,钢厂自建焦化厂的焦炭产量也没有太大变化,所以近年来焦炭产量的增量基本来自于独立焦化厂,即独立焦化厂是焦炭产能过剩的主要源头。

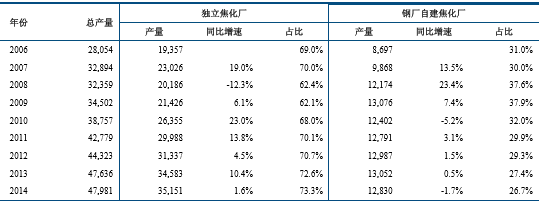

从独立焦化厂生产焦炭的产量占比来看,2006~2007年基本保持在70%的水平;2008~2009年期间,由于金融危机导致多家独立焦化厂资金量断裂,行业内开始了兼并重组,独立焦化厂的焦炭产量有所下降,此外,同期钢厂自建焦化厂开始了一次大规模提产(2008年增速23.4%,2009年增速7.4%),所以独立焦化厂的产量占比大幅下降至62.4%和62.1%;2010年以后,钢厂自建焦化厂的焦炭产量维持稳定,独立焦化厂产能开始扩张,后者的产量占比逐年攀升,2014年占比达到了73.3%。

独立焦化厂与钢厂自建焦化厂产量情况

2006-2014年独立焦化厂产量占比

独立焦化厂与钢厂自建焦化厂的焦炭产量情况(单位:万吨)

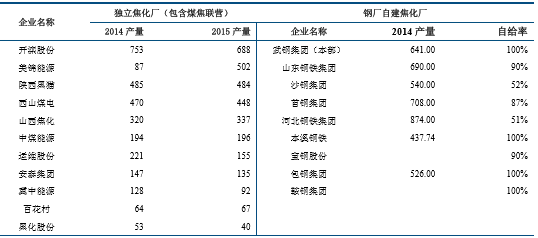

钢厂焦炭自给率高,独立焦化厂产量分散。从国内大中型钢厂的焦炭产量来看,大多能实现部分焦炭的自给,且大型钢厂基本可以实现100%的自给率,且焦炭产量的规模较大。相比独立焦化厂来看,独立焦化厂的产量规模均较小,且较为分散,对钢厂难以形成话语权。

独立焦化厂与钢厂自建焦化厂产量对比(单位:万吨)

本文地址:http://www.zwzyzx.com/show-317-226111-1.html

相关资讯

- 2013年10月水路货物运输量(2013-12-05)

- 谷歌计划将台湾数据中心投资倍增至6亿美元(2013-12-19)

- 中国物流仓储基础设施供需分析,看好成长潜力(2023-08-03)

- 1-11月湖南房地产开发投资加快增长(2013-12-18)

- 前三季度新疆非石油工业贡献突出 石油工业增长平稳(2013-12-19)

- 2012-2013年全国私营企业户数及就业投资数规模分析(2014-01-22)

- 新闻出版产业全行业在2009年至2012年保持了持续较快增长(2014-12-10)

- 2013年度上海地区外商投资和港澳台商投资工业企业主要指标情况(2014-03-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》