正极材料:中日韩寡头聚集,中国低端产能过剩、高端产品仍紧缺

相关报告

- 2014-2018年中国电解液行业市场发展研究及投资前景分析报告(2014-09-12)

- 2015-2020年中国磷酸铁锂电池行业运行研究及市场投资发展分析报告(2015-06-02)

- 2016-2022年中国电池隔膜区域行业市场调查研究及发展分析报告(2015-11-09)

- 2015-2019年中国隔膜泵企业拟IPO上市细分市场研究报告(2014-10-30)

- 2015-2019版磷酸铁锂电池行业企业建设项目可行性研究报告(2014-10-31)

- 2015-2020年中国电池隔膜行业市场深度剖析及投资发展研究报告(2015-07-21)

- 2015-2020年中国隔膜泵行业市场主要领域调查分析报告(2015-08-10)

- 2015-2020年中国电池隔膜行业运行研究及市场投资发展分析报告(2015-06-04)

- 中国隔膜行业市场深度调查研究及投资咨询报告(2018-08-17)

- 2014-2018年中国隔膜泵行业市场深度调查研究及投资前景咨询研究报告(2014-03-23)

正极材料决定了锂电池的能力密度、循环性能、安全性等指标,占锂电池成本的近30%。正极材料产业主要分布在日本、韩国和中国。据行业统计,2015年全球正极材料产量为22.34万吨,其中中国正极材料产量为10.65万吨,占比高达48%。

锂电池正极材料寡头垄断,日韩企业供应高端产品。日本和韩国的锂电池正极材料产业起步早,整体技术水平和质量控制能力较强,垄断锂电池正极材料市场高端领域。日、韩锂电池企业优先选择本土正极材料供应商,近年来逐步加大从中国的进口力度。

中国正极材料生产企业扎堆中低端市场,低端产能供应过剩,高端产品仍紧缺。中国虽然有200多家正极材料生产企业,但技术含量低,产品同质化严重,下游日韩电池企业以价格为标准不断变换正极材料供应商,强势在厂商间压价,国内正极材料厂商毛利率极低,普遍低于10%。其中磷酸铁锂材料产能过剩最为严重,整体产能利用率不足10%,大部分企业亏损。目前中国出口日韩的正极材料中,除三元材料外,只有钴酸锂享受13%的出口退税,这部分退税正是国内厂商的利润来源;其他正极材料,包括锰酸锂、磷酸铁锂,均不享受出口退税,国内厂商经营艰难。

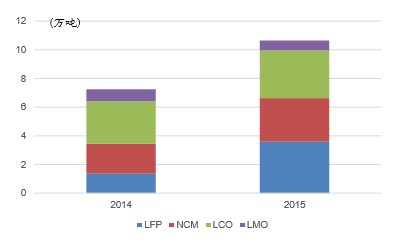

全球正极材料产量

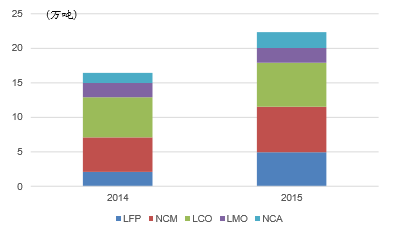

中国正极材料产量

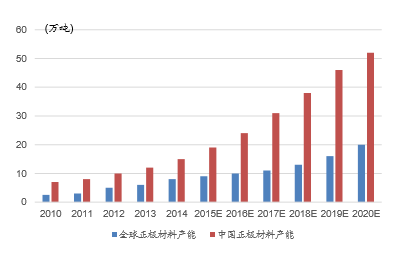

全球和中国正极材料产能对比与预测

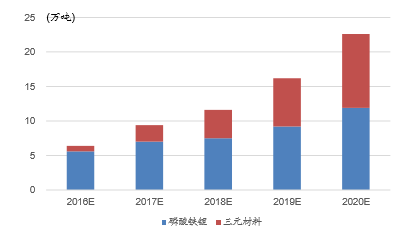

动力电池用正极材料市场规模预测

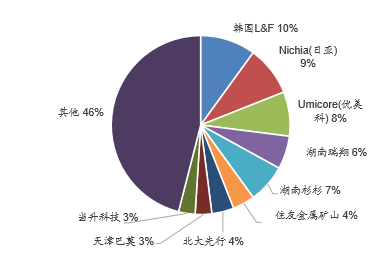

全球正极材料生产企业市场份额

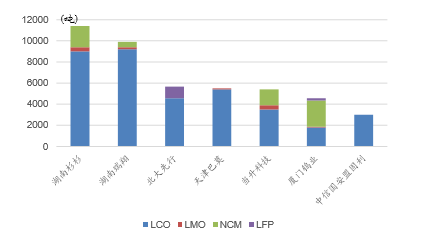

中国主要正极材料生产企业出货量

本文地址:http://www.zwzyzx.com/show-317-236797-1.html

下一篇:供给端产能整合中的两大趋势

相关资讯

- 国内废水和主要污染物排放情况(2014-12-25)

- 阿根廷:强降雨致使大豆产量大幅下行(2016-08-09)

- 国内3G/4G传输网络建设持续进行(2014-12-30)

- 国内香料香精下游软饮料制造业发展情况(2015-05-15)

- 1-11月江西大中型企业较快增长(2013-12-18)

- 1-8月黑龙江省施工项目个数达到9362个,增加2115个(2013-12-18)

- 国内证券行业总体经营情况(2015-01-21)

- 国内汽车行业利润水平的变动趋势及原因(2014-11-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》