产业透析,中国教辅教材图书行业市场全览了解

相关报告

- 2015-2020年中国寄存器行业深度调研及市场投资发展研究报告(2015-07-31)

- 2015-2020年中国烫金机行业深度调研及市场投资发展研究报告(2015-07-23)

- 2015-2020年中国抓钩行业市场调查研究及投资发展分析报告(2015-06-08)

- 2016-2022年中国车载多媒体区域行业市场调查研究及发展分析报告(2015-11-04)

- 2015-2019年中国周界入侵报警设备业兼并重组及投资建议研究分析报告(2014-11-12)

- 2014-2018年中国铝平轧材行业市场发展研究及投资前景分析报告(2014-09-19)

- 2015-2019年中国猪毛业兼并重组及投资建议研究分析报告(2014-11-21)

- 2015-2020年中国建筑陶瓷行业市场重点层面调查研究报告(2015-09-10)

- 2014-2018年中国结合疫苗业兼并重组及投资建议研究分析报告(2014-10-09)

- 2015-2020年中国异型钢行业市场深度剖析及投资发展研究报告(2015-06-30)

我国图书零售市场规模不断扩大,而且增速保持相对稳定。根据中为咨询的数据显示,2019年中国图书零售市场总规模达1022.7亿元,同比增长14.4%。

中国图书零售市场总规模及同比增速

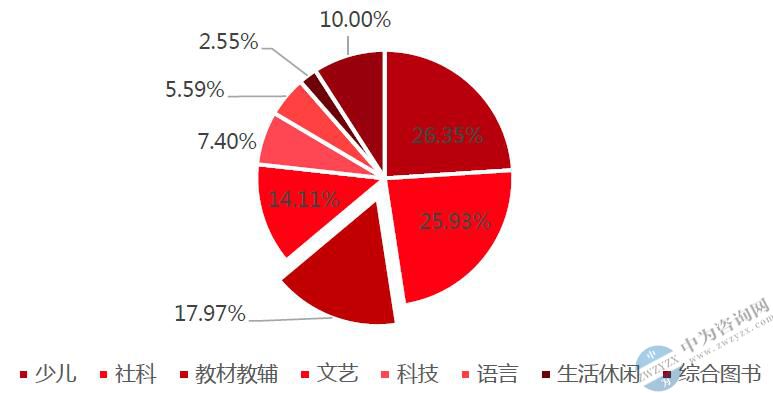

其中市场类教材教辅所占份额为17.97%,且所占比例还在不断增大。

2019图书零售市场细分品类份额占比

第一梯队:国家级出版社和省/市级国有出版集团

对于教材教辅出版行业而言,拥有出版社资源的国家级和省/市级出版集团拥有天然的垄断优势,第二三梯队的企业都是与他们合作,才能参与到教材教辅出版的领域。他们都是天然的第一梯队,大部分都是全产业链玩家。

第二梯队:规模较大的民营出版企业

?有自己的核心内容产品,拥有一定的品牌效应,如《优化设计》、《五年高考三年模拟》等;

?与出版社合作,建立自己的线下和线上发行渠道;

?对企业的定位和发展有深刻理解;

?已上市或者融资规模靠后;

第三梯队:满足以下几点或全部条件的企业

?产业链不完整,只提供产业链单一环节的解决方案;

?与出版集团合作,主要服务于数字出版业务;

?在出版集团发展模式上能提供新的模式或者发展思路;

?营收规模相对不大、发展相对较快;

教材教辅行业梯队情况

政策为主导:教辅教材图书以政策导向为主,对宏观经济及市场风向敏感性较低;政策在出版、发行及价格上明确管控。

学龄人口决定体量:学龄人口数量影响教材需求量变化,人口及教育大省在教辅教材业务上收入较高;

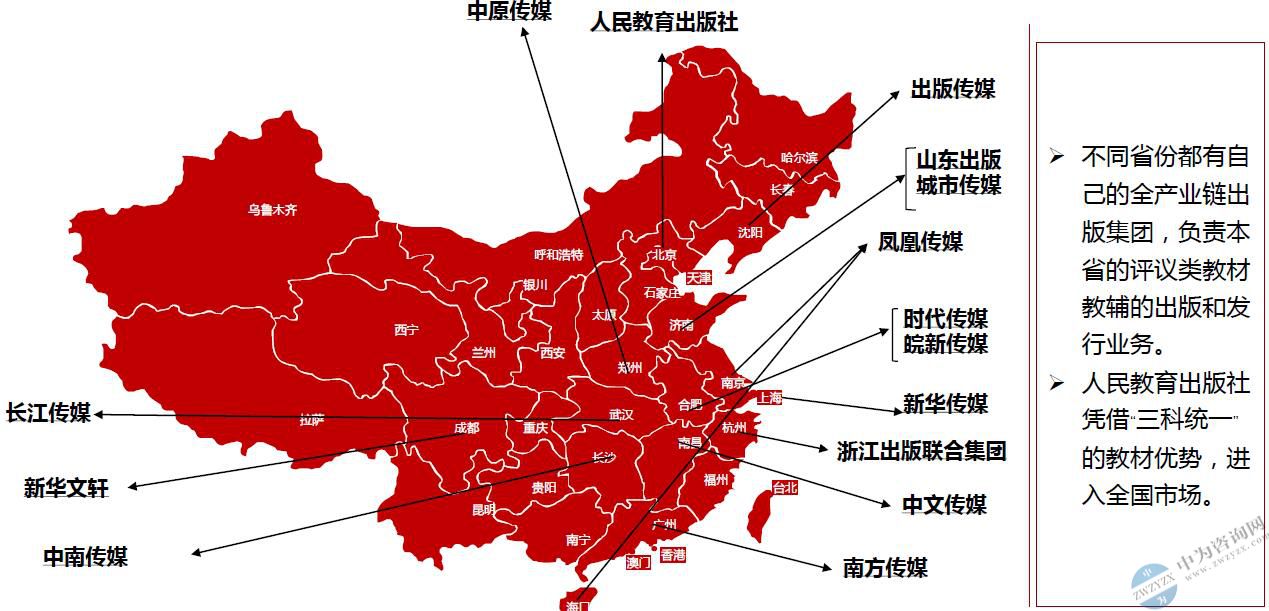

呈省域分布,各省域有政策护城河,具有进入壁垒;教材教辅收入组成各省域出版集团的重要收入部份。深圳万海格华观察,教材类图书由特定出版社出版,由人教版教材及各省本版教材组成,教材教辅主要由新华书店统一发行。

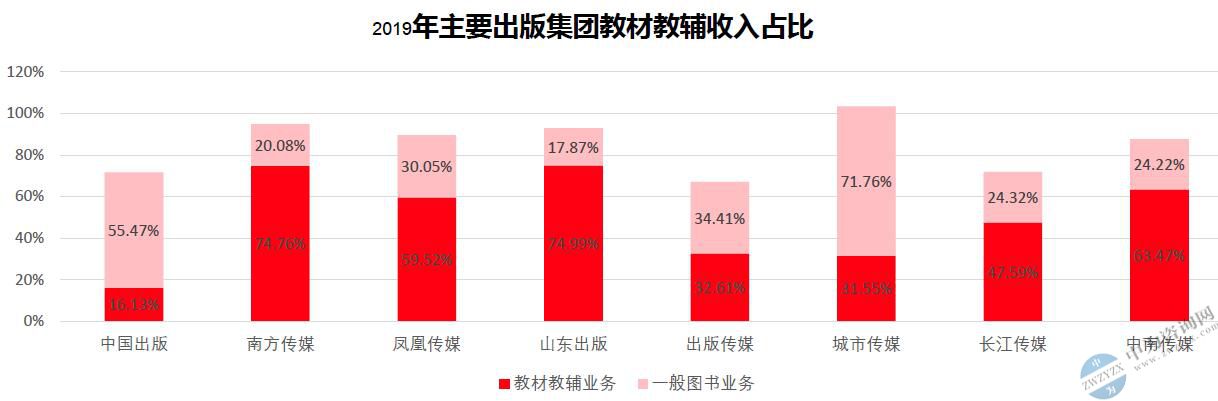

2019年主要出版集团教材教辅收入占比

教材价格变动小,定价低;义务教育阶段以外教材教辅定价相对市场化,定价倾向一般图书。

省域经济、教育环境影响内部集中度以及省域内部的教育投入。

教辅分为评议类教辅和市场类教辅;市场类教辅相对开放,参与出版社众多,民营企业占据大部分市场类教辅市场份额。评议类教辅主要通过教育主管部门推荐选购,市场类教辅主要通过学校推荐选购及学生或家长自主性购买。

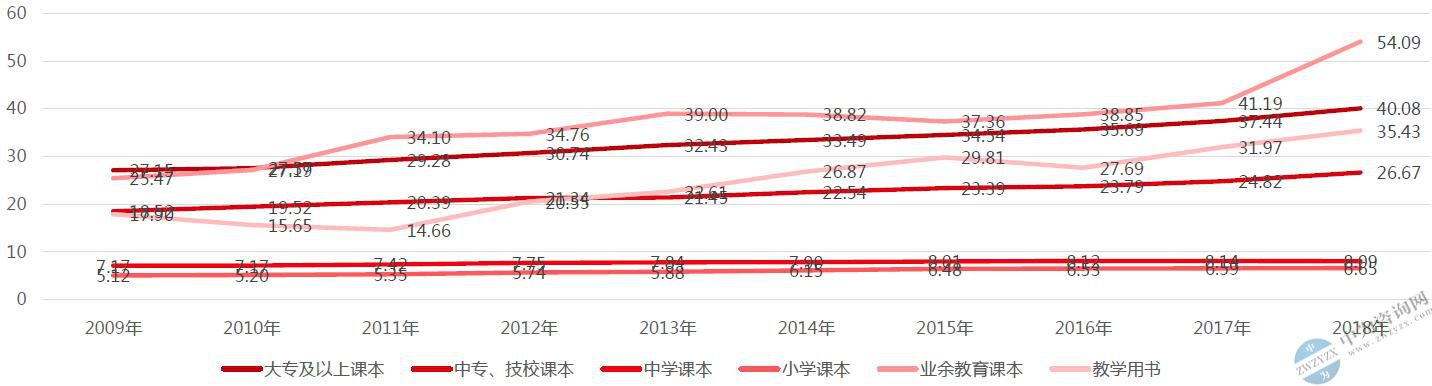

义务教育阶段(中小学课本)教材价格为国家指导价格,保持平稳。课本价格伴随年级阶段的提升,价格不断上升。中为慧数调研显示,业余教育课本价格在各类课本中定价最高。

义务教育阶段以外的课本具有明显提价趋势,且定价均在非义务教育阶段课本的2倍以上。

中小学课本由于政府统一采购,零售价和定价基本一致。

中为智研数据显示,中小学课本以外的教材教辅零售价和定价约为1:2。

各类课本平均定价(元)

教材零售价格=(印张单价*印张数量+封面价格+插页价格*插页数量)*(1+增值税率)

国家和省级教育行政部门审定颁布的《中小学教学用书目录》教材,全国实行统一的发行费用标准。

主要厂商集中在东部沿海省份

教辅教材出版市场格局

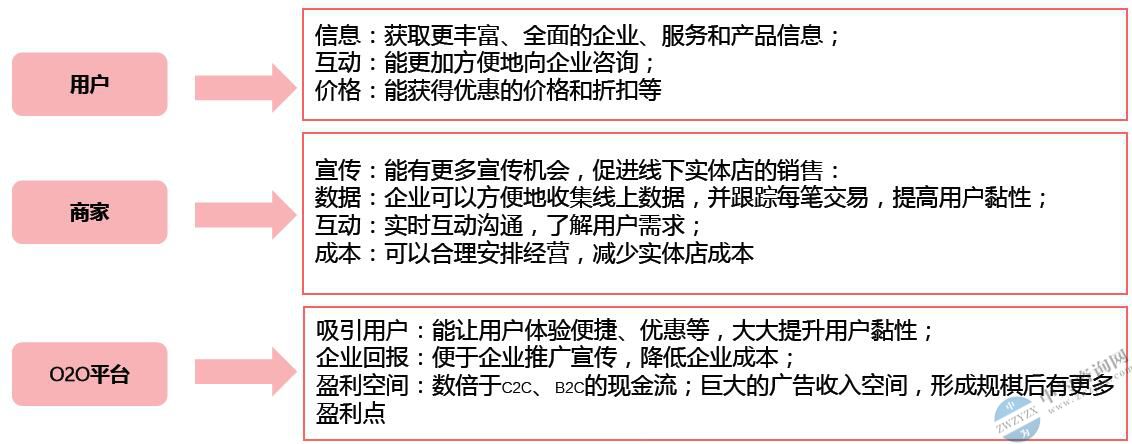

O2O是英文“Online To Offline”的简称,最早由美国试用品营销、广告服务商TrialPay创始人AlexRampell提出。最初是指将线下的商务机会与互联网结合,让互联网成为线下交易的前台,其最早也最经典的表现形式就是团购网站。

核心是平台支付结合线下体验,传统经济与电商协调运作,即在互联网上寻找客户,通过线上订单将客户引导到实体店体验,再通过网络平台结算、反馈。

教辅图书O2O出版模式功能和特点:

本文地址:http://www.zwzyzx.com/show-317-253223-1.html

相关资讯

- 2013年上半年黑龙江省非公经济运行情况分析(2013-12-18)

- 2011-2013年7月各经济类型销售产值增速(2013-12-05)

- 2007-2013年建筑设计类企业数量变化情况(2015-08-07)

- 新疆众和(600888):发展光箔电极箔(2016-07-04)

- 数据显示:台湾地区低薪集中及薪资不均愈来愈严重(2017-04-03)

- 2001-2013年我国人均发电量发展分析(2014-01-14)

- 2008-2012年台湾地区人均本地居民生产总值情况(2014-04-20)

- 中科三环(000970):拓建产能,保持领先者优势(2016-07-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》