疫情后中国酒店市场发展格局特征,头部更加集中

- 2016-2022年中国洗碗清洁剂区域行业市场调查研究及发展分析报告(2015-10-22)

- 2016-2022年中国发动机油泵区域行业市场调查研究及发展分析报告(2015-10-29)

- 2014-2018年中国模具钢行业市场发展分析及投资战略咨询研究报告(2014-01-02)

- 2016-2022年中国血液净化设备区域行业市场调查研究及发展分析报告(2015-10-22)

- 2015-2019年中国人造板行业市场发展研究及投资前景分析报告(2014-10-22)

- 2016-2022年中国丁醇区域行业市场调查研究及发展分析报告(2015-10-23)

- 2016-2022年中国立式铣床区域行业市场调查研究及发展分析报告(2015-11-04)

- 2016-2022年中国色浆区域行业市场调查研究及发展分析报告(2015-10-23)

- 2014-2018年中国动漫城区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2016-2022年中国盘园儿钢区域行业市场调查研究及发展分析报告(2015-10-23)

图表1:锦江酒店、华住集团、首旅如家2020Q1~2021Q1同比经营修复情况

资料来源:各公司公告,中为咨询研究部

注:2021Q1为相对2019Q1的恢复水平;2020Q1-Q4为相比2019年同期恢复情况

从2020Q1~2021Q1,BlendedRevPAR方面锦江略好于华住、二者优于首旅,除了首旅酒店在散点疫情频发的北方地区占比更高以外,还有两方面原因:

一方面,新开酒店中的中高端占比越高对BlendedRevPAR拉升越明显。2020年,锦江、华住、首旅分别净开859家、679家、220家中端及以上酒店,占当年净开总数的96.30%、57.98%、49.44%;对应各公司总门店中的中高端酒店占比分别提升5.2pcts、4.6pcts、2.6pcts至47.0%、35.5%、23.8%。锦江酒店的中高端占比提升幅度更大,是其RevPAR修复更快的原因之一。

图表2:锦江酒店、华住集团、首旅如家2018Q1~2021Q1中高端酒店占比

资料来源:各公司公告,中为咨询研究部

消费升级推动下的酒店进一步升级是近年来的重要发展趋势。回顾中国酒店业的发展,2010年前后是经济型酒店向中端升级的阶段,而我们认为目前中高端酒店的进一步升级已经拉开新的序幕。区别于经济型和中端酒店的简单商旅住宿需求,中高端酒店的发展将注入更多差异化元素,例如国潮、禅意、音乐等等。因此中高端酒店品牌的发展将由经济型及中端的大单品发展模式逐渐过渡到多品牌矩阵卡位不同细分需求的发展模式。例如,首旅旗下璞隐品牌主打“城市隐逸空间”,客房设置了新竹局、幽篁居、青莲居、倚兰居、蒹葭居、甘棠局等主题,单房投资成本在14万元左右,上海区域定价600~700元,公司未来三年计划开业100家以上。

图表3:璞隐酒店双床房

资料来源:实地调研,中为咨询研究部

图表4:璞隐酒店套房

资料来源:实地调研,中为咨询研究部

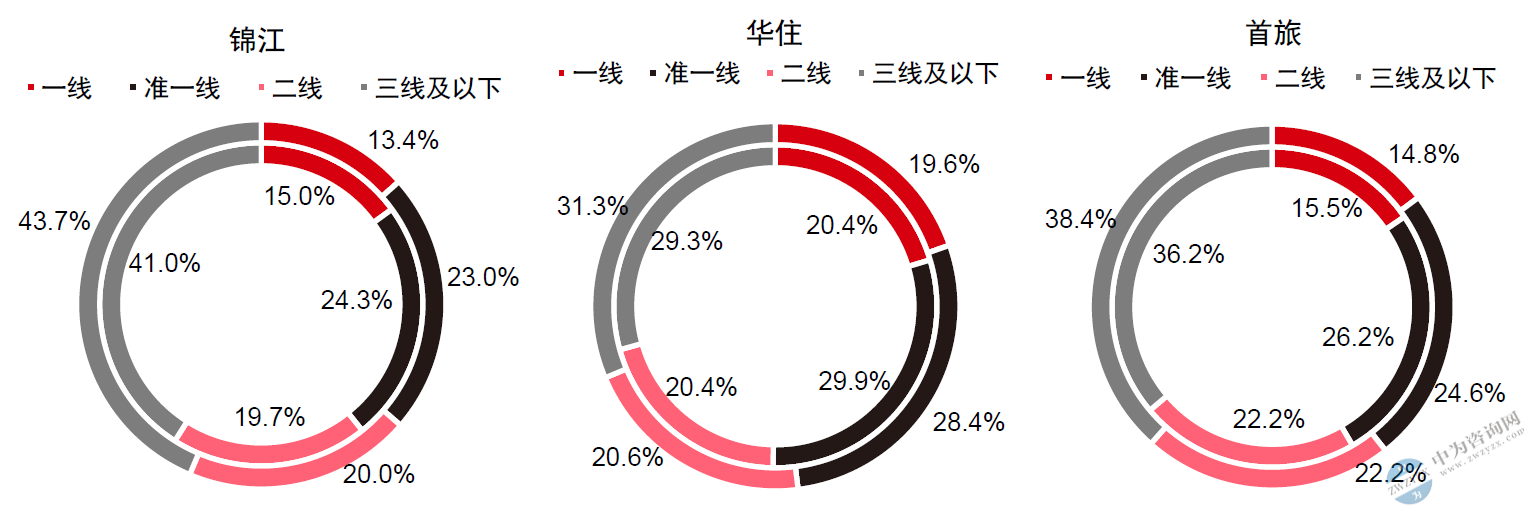

另一方面,酒店物业中的低线城市占比越高RevPAR恢复越快。在疫情冲击后的修复过程中,低线城市因为疫情管控松动更早,以及更多以本地需求为主,因此恢复更快。至2020年末,锦江、华住、首旅在三线及以下城市的物业占比分别为43.7%、31.3%、38.4%,相比1月初分别提升2.7pcts、2.0pcts、2.2pcts。锦江酒店的低线布局更多推动其RevPAR修复相对更早。

图表5:锦江酒店、华住集团、首旅如家2020年1月(内圈)vs2020年12月(外圈)物业分布

资料来源:携程、同程艺龙、去哪儿网等OTA网站,中为咨询研究部

布局连锁化程度尚低的下沉市场是头部酒店的发展共识。目前中国低线城市的酒店连锁化程度仍低,大量单体酒店为头部酒店下沉翻牌提供了重要发展基础。根据我们的统计测算,从2020年初至2021年4月,锦江、华住、首旅的翻牌酒店中来自非前50大酒店集团的占比分别为87.7%、92.7%、85.2%,其中非标品牌分别占比36.9%(锦江:派、非繁城品)、69.3%(华住:怡莱、海友、星程)、39.4%(首旅:派柏云、睿柏云、素柏云、诗柏云)。由此可见,目前头部酒店的翻牌主要以单体酒店为主,而非标品牌在承接单体酒店翻牌过程中发挥重要作用。

图表6:2020年以来由非50大酒店集团翻牌至头部三家酒店集团的各品牌占比

资料来源:各公司官网,中为咨询研究部

疫情下单体酒店退出带来行业阶段性出清并未随着疫情转好而立即出现反弹。我们综合多家OTA网站、龙头酒店官网等数据,估算2020年1月初国内共有约54万余家处于经营状态的酒店,至2021年4月低端非标酒店数量减少9.6万家,而行业总供给减少10.3万家。按门店数量来看,我们测算至2021年4月豪华型/高档型/舒适型/经济型/低端和非标型酒店产品的占比分别为1.0%/3.5%/7.4%/34.0%/54.1%,相比2020年1月份分别变化+0.2pct/+0.9pct/+2.2pcts/+4.2pcts/-7.5pcts,低端非标酒店受到的冲击明显,疫情影响下行业中抗风险能力差的部分酒店被阶段性出清且目前尚未出现大幅反弹。

图表7:酒店行业分档次的数量占比

资料来源:携程、同程艺龙、去哪儿网等OTA网站,中为咨询研究部

图表8:酒店行业分档次的数量(万家)

资料来源:携程、同程艺龙、去哪儿网等OTA网站,中为咨询研究部

头部酒店逆势扩张,加速展店获取更大市场空间。2020年酒店行业出清背景下,头部三家酒店新开店速度并未放缓,锦江、华住、首旅分别新开1842家、1649家、909家门店,对比来看2019年分别新开1617家、1715家、829家。至2021Q1末,锦江、华住、首旅的pipeline分别为5109家、2608家、1407家,均创下新高;预计2021全年新开1500家以上、1800~2000家、1400~1600家门店。在品牌升级、下沉布局的推动下,头部酒店将迎来进一步快速发展期。

图表9:锦江酒店、华住集团、首旅如家开关店情况

资料来源:各公司公告,中为咨询研究部

中长期而言,有限服务型酒店因业务模式(特许经营为主)、结构升级(中端占比提升),周期特征渐弱,低线下沉及连锁化空间充足。看好华住领先的经营管理能力及数字化中台支持,看好锦江酒店扩张能力及组织架构调带来的经营效率优化,看好首旅酒店拓店提速及中高端布局。

- 国内煤炭机械装备行业利润水平的变动趋势及原因(2015-04-11)

- 塑料产业的国内市场发展情况(2016-01-14)

- 我国电信行业发展概况(2016-01-08)

- 前三季度湖南各市州规模工业综合能源消费量情况(2013-12-18)

- 我国采煤机、掘进机安装基数情况(2015-04-11)

- 国瓷材料:业绩较快增长符合预期,卓越技术研发优势新材料持续带来惊喜(2016-05-30)

- 1-8月陕西全省固定资产投资平稳增长(2013-12-19)

- 1-10月河南省运输邮电业稳定增长(2013-12-18)