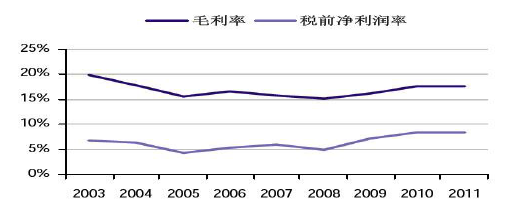

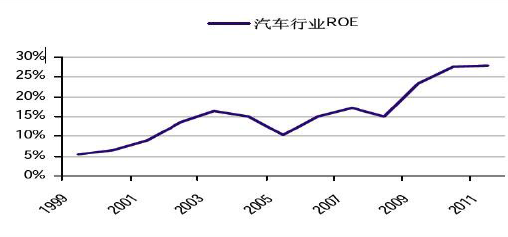

国内汽车厂商的利润率和权益回报率变化趋势

相关报告

- 全国主要地区蒸发器产业发展状况暨投资环境调查研究报告(2014-11-25)

- 中国暖风机行业市场深度调查研究及投资咨询报告(2018-08-07)

- 2015-2020年中国汽车热交换器行业市场主要领域调查分析报告(2015-10-16)

- 2015-2019年中国蒸发器行业市场深度调查分析及投资战略研究报告(2014-12-02)

- 2015-2020年中国发动机用热交换器行业市场主要领域调查分析报告(2015-10-16)

- 2015-2019年中国热交换器行业市场深度剖析及投资前景趋势研究报告(2014-12-02)

- 2015-2020年中国全热交换器行业市场调查研究及投资发展分析报告(2015-06-08)

- 2015-2019年中国暖风机行业市场深度剖析及投资前景趋势研究报告(2014-12-02)

- 2015-2020年中国汽车蒸发器行业运行研究及市场投资发展分析报告(2015-05-27)

- 2015-2020年中国发动机用热交换器行业深度调研及市场投资发展研究报告(2015-07-13)

尽管中国汽车市场的竞争比发达市场更激烈,但令人意外的是,10 年来中国一直是世界上利润水平最高的市场。在原材料成本不断上升而平均售价持续下降的情况下,汽车厂商的利润率和权益回报率(ROE)在过去10 年中几乎没有下降,而ROE 反而持续上升。以下因素减轻了汽车厂商的利润率压力:

根据中新社报道,“国家信息中心有关专家预计,2020 年前中国汽车市场仍将处于二次高速增长期,未来十年中国乘用车市场将保持较高的增速” 69。整车行业仍将保持较高的利润率。在整车行业繁荣的推动下,汽车零部件行业利润也将维持在较高水平。

根据中新社报道,“国家信息中心有关专家预计,2020 年前中国汽车市场仍将处于二次高速增长期,未来十年中国乘用车市场将保持较高的增速” 69。整车行业仍将保持较高的利润率。在整车行业繁荣的推动下,汽车零部件行业利润也将维持在较高水平。

1、规模经济。2002 年中国汽车销量为324.81 万辆,2013 年达到2,198.41万辆,接近2002 年的6.77 倍。中国汽车行业已逐步实现规模经济,进而通过削减和分摊固定成本以及扩大采购规模降低了单车成本。

2、国产化率提升。一般来说国产化率每提高1%,中高档车的单车成本就会因关税、库存和物流成本下降而减少500 元。过去几年合资品牌不同车型的国产化率正在逐步上升,而且几乎所有合资企业都设定了提高国产化率的目标。

3、生产率上升。10 年来我国汽车行业的收入和利润增长速度远高于员工人数增长速度,这表明汽车制造商的生产率正在不断提升。

4、产能利用率提高。2002 年汽车行业的平均产能利用率约为50%,2007年升至70%,2009 年达到90%。受2009 和2010 年我国汽车销量急剧增长影响,多数合资公司2009 年以来的产能利用率一直高于100%。我国汽车行业利润率趋势

早在十年前,由于汽车热交换系统管路行业的工艺技术受外资垄断,行业利润属于相对暴利时期。近十年来,随着行业新进入者越来越多,对工艺技术、生产管理的逐步掌握以及供求关系的改变,汽车热交换系统管路行业利润正逐步回归稳定。

本文地址:http://www.zwzyzx.com/show-317-87333-1.html

相关资讯

- 2013年度湖南地区外商投资和港澳台商投资工业企业主要指标情况(2014-03-07)

- 我国禽料产量规模情况(2015-02-02)

- 目前我国工程机械行业规模总量己跃居世界首位(2014-11-19)

- 1-10月河南民间投资在保持较快增长的基础上增速有所趋缓(2013-12-18)

- 我国风电行业发展的区域规模及特征(2015-02-12)

- 2012-2013年山西地区各行业新增固定资产规模分析(2014-01-24)

- 中国软件行业发展情况(2016-03-16)

- 国内农作物种植规模及区域情况(2015-02-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》