国内电影院线行业概况及主要企业和市场份额

相关报告

- 2013-2014年全国电影放映设备制造企业信息调查暨行业分析报告(2014-05-06)

- 2013-2014年全国电影放映设备行业调查报告暨产业链研究报告(2014-05-06)

- 2014版全国主要地区电影放映设备产业发展状况暨投资环境调查研究报告(2014-05-06)

- 2014-2018年中国电影放映行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国电影放映设备行业深度调查暨市场分析报告(2014-05-06)

院线是以若干家影院为依托,以资本或加盟为纽带建立的影院联盟。院线对旗下影院实行统一品牌,统一管理,统一经营和统一排片的发行和放映业务的管理。

2001年12月,广电总局和文化部颁发《关于改革电影发行放映机制的实施细则(试行)》,标志我国院线制改革开始,为电影产业市场化奠定了基础。院线制改革前,中国电影产业实行按行政区域供片,按省、市、县逐级层层发行的计划经济体制下的发行放映模式。院线制改革减少了发行层次,改变过去以行政区域为主的发行体制,发行方直接向院线发行影片、院线统一向旗下影院供片;同时,增加发行渠道,即多条平等经营的院线主体,基本形成市场竞争态势。在改革之初,大多数院线都是由当地省、市电影公司转制而成,遗留形成了目前院线一定程度上区域化的竞争格局,但是随着院线营销能力的加强以及自有影院建设的发展,国内领先的院线已经形成了全国化的经营格局。

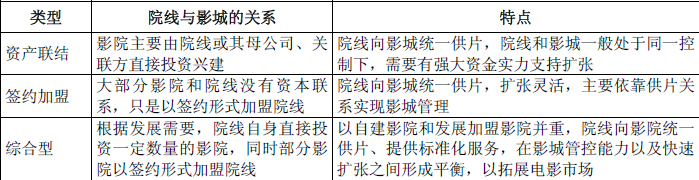

根据组合形式,我国院线可分为资产联结为主、签约加盟为主及两者并重的综合型院线三类。资产联结为主的院线公司以自身资本直接投资建设旗下影院,以内部管理的方式进行具体的发行放映业务的经营和管理;签约加盟的院线公司旗下影院主要以签约方式加盟院线,以供片为纽带联接,以外部交易的方式进行与影院之间的发行放映业务的经营和管理;综合型院线兼具以上两者的特征,具有资产联结关系的影院及加盟供片关系的影院所贡献的票房收入并重。根据所有制形式划分,我国院线可分为国营院线及民营院线,其中国营院线包括中影星美院线、联和院线等,经过多年市场化改革和发展,目前在院线市场中占据中坚力量,往往具备民营企业所不具有的一些优势,如电影集团产业链一体化、地方政府支持等,民营院线包括万达院线、广州金逸院线等,在经营灵活性、资金实力、影院管理方面具有一定优势。

总体而言,我国院线行业基本保持集中度较高的市场格局,其中万达院线、上海电影股份下属的联和院线及中影星美院线持续位居行业前三。2013年,以票房收入衡量,前五大院线市场份额占比接近50%,行业集中度较高,其中上海电影股份下属联和院线的市场份额达到8.6%,位居第二位。2011年至2013年,票房收入排名前五的城市院线情况如下:单位:万元

本文地址:http://www.zwzyzx.com/show-318-146400-1.html

相关资讯

- 中央空调价格劣势逐渐消除,消费升级稳步推进(2017-03-14)

- 国际电极箔市场主要企业及市场份额(2015-01-04)

- 跨境电商和海外网站兴起,占中国奢侈品消费额的12%(2016-03-27)

- 白华悦邦科技电子商务业务具体情况(2015-12-17)

- 2012-2016年全球高清数字电视出货量(2015-06-10)

- 他山之玉:美国音乐版权制度探究(2016-07-28)

- 中国PCB行业下游应用领域分布情况(2015-08-06)

- 2010-2013年全球智能手机出货量情况(2014-12-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》