全球PCB产业转移趋势及区域分布情况

相关报告

- 2015-2020年中国印刷线路板行业市场主要领域调查分析报告(2015-09-16)

- 2015-2020年中国PCB复配化学品行业市场深度调查研究及投资前景分析报告(2015-03-07)

- 2013-2014年全国PCB板行业调查报告暨产业链研究报告(2014-05-20)

- 2015-2020年中国PCB精密加工检测设备行业市场主要领域调查分析报告(2015-08-28)

- 2015-2020年中国PCB高纯化学品行业市场深度调查研究及投资前景分析报告(2015-03-07)

- 2015-2019年中国柔性印制电路板行业市场深度调查研究及投资前景分析报告(2014-10-21)

- 2015-2020年中国PCB化学品行业市场重点层面调查研究报告(2015-10-08)

- 2015-2019年中国PCB企业拟IPO上市细分市场研究报告(2014-10-29)

- 2016-2022年中国刚性印制电路板行业市场深度调查研究及投资咨询报告(2015-12-10)

- 2015-2019年印制电路板项目商业计划书(2014-11-13)

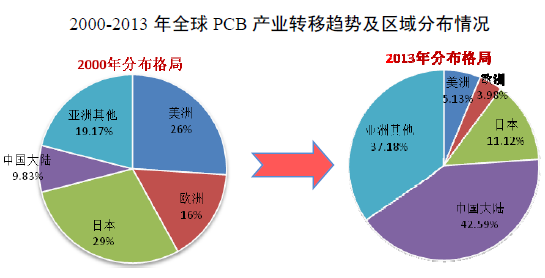

纵观PCB的发展历史,二十世纪五十年代以来全球PCB产业经历了由“欧美主导”转为“亚洲主导”的发展变化。最早是由欧美主导,后来日本加入主导行列,形成美、欧、日共同主导的格局。进入二十一世纪后,亚洲地区由于下游电子整机产业的逐步发展及相对低廉的劳动力成本,吸引了越来越多PCB厂商的投资,欧美PCB产业大量外迁,全球PCB产业重心不断向亚洲转移,逐渐形成了以亚洲(尤其是中国大陆)为中心、其它地区为辅的新格局。根据世界电子电路理事会的统计,2000-2013年,美洲、欧洲、日本PCB产值在全球的占比不断下降,美洲从2000年的26%下降到2013年的5.13%,欧洲从2000年的16%下降到2013年的3.98%,日本从2000年的29%下降到2013年的11.12%。与此同时,亚洲其他地区(除日本)的PCB产业产值规模则迅速提高,其中中国大陆的占比从2000年的9.83%左右上升到2013年的42.59%,是全球PCB产业转移的中心。2000-2013年全球PCB产业转移趋势及区域分布情况

全球PCB产业向中国大陆转移的原因,一方面是因为与发达国家相比,中国大陆具有较大的劳动力成本优势;另一方面是因为中国大陆电子产业规模迅速扩大,成为全球主要的电子整机产品制造基地之一,可以为PCB产业的发展提供巨大的市场支持;而且中国大陆具备较好的技术能力和基础配套设施,可以承接PCB产业的大规模转移。

在目前全球经济不景气的背景下,以中国大陆为代表的亚洲地区所具有的成本优势和市场优势更加显著。因此,未来PCB产业向中国大陆及其他发展中国家转移的趋势仍将持续,全球PCB产业以亚洲(尤其是中国大陆)为中心格局将会得到进一步加强。

本文地址:http://www.zwzyzx.com/show-318-150198-1.html

下一篇:全球PCB产品种类占比情况

相关资讯

- 城轨投资增长较快但占公共交通比例仍低(2016-11-28)

- 我国锌市场供需状况(2015-06-29)

- 我国农机行业结构分布不均衡(2015-08-12)

- 2016年陕西省消协为消费者挽回经济损失908.65万元(2017-04-08)

- 2000-2013全球光伏发电累计装机容量(2015-08-08)

- 全球前十大主要沿海港口吞吐量排名(2014-12-29)

- 我国体外诊断试剂细分市场结构(2014-06-11)

- 中国市政建筑工程行业市场规模(2016-04-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》