国内广阔的汽车零部件市场

相关报告

- 数据更新中...

我国汽车零部件工业是伴随整车厂起步发展的。二十世纪八十年代以来,国内零部件企业通过加强技术引进、改造,改善生产工艺,降低成本,提高产品质量,增强了产品竞争力,扩大了市场规模,开始步入了成长期。加入WTO后,汽车零部件市场进一步开放,国际汽车零部件企业加快了到中国合资或独资设厂的进程,在加剧竞争的同时也带动和促进了我国汽车零部件工业的发展。

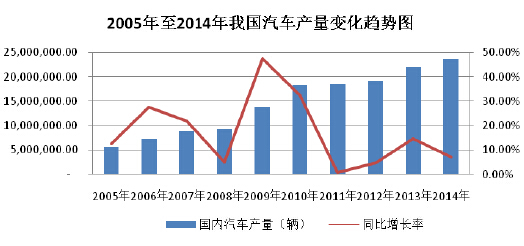

相对于发达国家,中国的汽车工业起步较晚,但发展迅速,2005年至2014年我国汽车产量持续增长,年均复合增长率达到17.15%。目前,我国已成为全球第一大汽车产销国,2014年中国汽车产销量均超过2,300万辆,年产销量均创历史新高,再次刷新全球记录。2005年至2014年中国汽车产量情况如下图:

虽然我国汽车产销量为全球第一,但人均汽车拥有量与发达国家仍有较大差距。根据《中国汽车工业年鉴》,2013年中国汽车保有量约为100辆/千人,与美国900辆/千人保有量相差巨大,与全球汽车平均拥有量也有很大差距。以中国的经济发展速度和居民收入的增长水平,未来人均汽车拥有量达到世界平均水平是一个合理的估计,中国汽车市场仍有较大发展空间。2014年中国社会科学院城市发展与环境研究所发布的《城市蓝皮书:中国城市发展报告NO.7》指出,中国现汽车年产量突破2,000万辆,按照小汽车平均使用10年计,不考虑出口外销量,现有产量仍需翻番。

此外,作为国民经济的支柱产业之一,国家对汽车工业的支持态度在较长时期内预计不会改变。因此,虽然受限于道路与交通等因素,目前部分一线城市出现了限购现象,但随着城乡居民消费水平的持续提高,中国汽车产业的消费结构正在发生变化,汽车市场正在经历一个从沿海发达地区向内陆地区,从一、二线城市向三、四线城市以及乡镇和农村市场逐步转移的过程。今后较长一段时期内,预计中国汽车产业仍将保持较快增长,市场潜力较大。

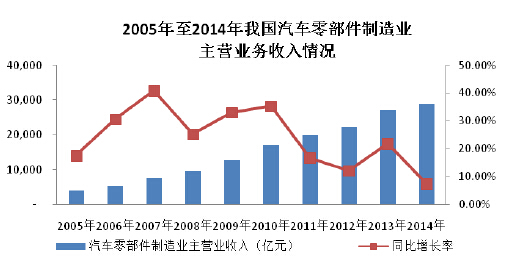

持续增长的汽车产量为汽车零部件行业带来巨大的内需市场潜能,与整车市场相比,汽车零部件市场具有更强的成长性,国内整车生产配套需求、售后维修市场需求以及出口市场需求将成为推动零部件行业发展的三大市场驱动因素。2005年至2014年我国汽车零部件制造业主营业务收入年均复合增长率为24.26%,高于我国汽车产量的年均复合增长速度。2005年至2014年我国汽车零部件制造业主营业务收入情况如下图:

本文地址:http://www.zwzyzx.com/show-318-160439-1.html

相关资讯

- 中国雷达仿真测试市场竞争格局(2015-09-01)

- 雷贝拉唑钠市场快速成长,份额位于口服质子泵抑制剂首位(2016-01-22)

- 消费结构由化工和工业燃料为主向多元化方向转变(2015-08-08)

- 美国罗非鱼消费需求情况(2015-08-21)

- 国内互联网加速服务行业格局及市场份额(2015-02-06)

- 建筑起重设备租赁行业市场容量(2014-09-30)

- 中国客户端网络游戏市场收入增长情况(2015-05-30)

- 2001-2013年全国规模以上港口石油天然气及制品吞吐量(2015-05-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》