我国电视收视格局已基本确立

相关报告

- 数据更新中...

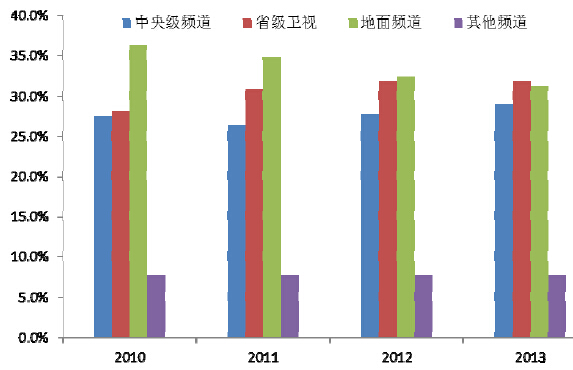

2013年,我国电视人口覆盖率97.79%,是中国覆盖最广泛、最重要的信息传播媒体。经过电视媒体的多年发展,电视频道目前主要包含中央级、省级上星、省级地面、市(县)级和其他频道等五级,总体来看,基本形成中央电视台、省级卫视、地面频道三足鼎立的格局。

①中央级频道

2010-2013年,依托其强大的节目制作能力、广泛的节目覆盖面和在全国及国际新闻节目中的统治性地位,中央台收视份额基本维持在28%左右,收视份额基本保持稳定。

②省级卫星频道

2010-2013年,省级卫星频道的收视份额稳步提升,主要由以下两方面原因决定。一方面,省级卫视通常汇聚了本省优质的视频制作人才和领先的硬件设备,并且具备相对充足的资本支持。尤其是近年来对新闻节目的专业创新、对季播类综艺节目不断加大投入和对优质影视剧内容的充分利用,推动了卫视群体整体竞争力的提升。另一方面,随着省级卫视收视份额的逐步提升,卫视频道的广告价值进一步得到了广告主的认可。尤其是以湖南、江苏为代表的前5名省级卫视,2013年收视份额占省级卫视收视份额的近40%,出品的多档标杆性品牌节目放大了卫视平台的影响力和传播价值,使得强势卫视在收入提升的同时增添了与其他省级卫视拉开差距的资本,从而形成了节目质量、收视率和广告营收相互促进的良性循环。

③地面频道

2010-2013年,以省级地面频道和市(县)级频道为主体的地面频道,是我国电视媒体格局中的重要组成部分,根据尼尔森公布的网联全媒体广告监测(AIS)软件AQX数据,2013年省级地面频道和市级地面频道以刊例价统计,广告费分别与省级卫视的广告费相当,地面频道合计广告费仍占我国广电广告的约60%。

尽管地面频道作为一个群体仍然占有较大的市场份额,但单个地面频道由于覆盖面相对较小、节目制作能力相对较弱,且受到资金实力的限制无法进行大规模的视频内容采购,因此在竞争中处于弱势,生存空间受到了挤压。根据尼尔森公布的网联全媒体广告监测(AIS)软件AQX数据,2013年省级地面频道广告费增长率为11.7%,市级地面频道广告费增长率为6.4%,均低于省级卫视25.8%的广告费增长率。地面频道处于竞争弱势的主要原因是:

第一,由于单个地面频道的覆盖面相对较小,资金实力和制作团队相对处于劣势,因此自制节目主要以本地新闻、民生类节目为主,难以自主承担大型视频节目的制作,缺乏有影响力的品牌节目;尤其是在新媒体与传统媒体融合发展的背景下,缺乏具有国际视野、互联网思维的创意、制作和发行人才也制约了地面频道的发展空间。

第二、地面频道的资金实力相对有限,因此很难大规模购买优质精品电视剧和电视节目,尤其是随着媒体竞争趋于白热化,省级卫视、主流视频网站纷纷以“独播剧”、“自制节目”等形式将地面频道排除在精品视频内容市场之外,使得地面频道的收视份额受到打压。

第三、收视份额的下降和覆盖面相对较小,使得单个城市台的广告价值受到局限,并使其陷入了市场份额的萎缩,节目质量下降,广告价值降低,广告营收减少的循环。

本文地址:http://www.zwzyzx.com/show-318-160900-1.html

相关资讯

- 2012-2013年陕西地区家庭户数及人口结构分析(2014-01-15)

- 租赁行业:政策红利护航,规模迅速增长(2016-06-28)

- 正极材料行业规范出台,供给侧改革将促进行业洗牌(2016-04-13)

- 中国菜籽油的需求情况(2015-05-02)

- 2005-2013年福建地区人口城镇化率发展分析(2014-01-21)

- 需求:棉花价格形成支撑,人民币贬值预期拉动粘胶出口(2016-08-12)

- 国内主要体外诊断试剂企业试剂类产品销售排名(2015-01-20)

- 国内建筑设计行业市场区域竞争格局(2015-04-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》