糖:减产势不可挡,完成周期筑底

相关报告

- 全国主要地区国家免疫规划用疫苗产业发展状况暨投资环境调查研究报告(2014-11-28)

- 2015-2020年中国饲料添加剂行业市场主要领域调查分析报告(2015-09-21)

- 中国基因工程疫苗行业市场深度调查研究及投资咨询报告(2018-07-18)

- 中国结合疫苗行业市场深度调查研究及投资咨询报告(2018-07-18)

- 2014版亚单位疫苗行业企业建设项目可行性研究报告(2014-10-09)

- 2015-2020年中国新型疫苗行业市场主要领域调查分析报告(2015-09-24)

- 2015-2020年中国麻疹疫苗行业市场重点层面调查研究报告(2015-09-24)

- 2015-2019年中国生物饲料企业拟IPO上市细分市场研究报告(2014-11-21)

- 2015-2019年中国水产配合饲料行业市场发展研究及投资前景分析报告(2014-10-21)

- 全国主要地区疫苗产业发展状况暨投资环境调查研究报告(2014-12-01)

1国内全面减产趋势已形成,未来产量或将不可恢复

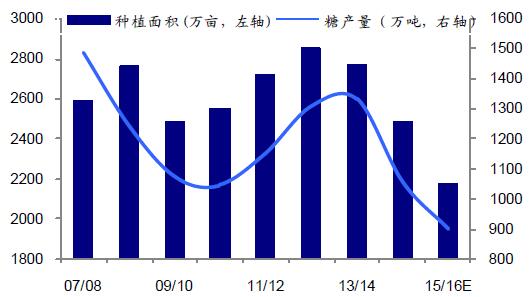

根据中国糖业协会数据估算,2015/16年度国内种植面积减少约13.5%,全国主产区甘蔗种植面积由去年2400万亩减少至2050万亩以下,其中,以广西主产区最甚。一方面,糖价连年低迷压制甘蔗收购价,而农民每年的甘蔗生产成本却在不断提高,种植甘蔗收益的减少直接打击农民种植积极性;另一方面,诸多原本种植甘蔗的土地面积被桉树所替代。桉树种植周期通常在五年以上,并且对土壤成分伤害较大,一旦甘蔗被桉树替代该处土地面积回种甘蔗或将不可逆。此前十几年来三年增产三年减产的周期轮回规律或将完全打破,甘蔗未来的种植面积恢复较难,产量亦将不可恢复,2016/17榨季及未来榨季产量或将更低。国内全面减产的趋势已经形成,本榨季国内产量预计900-920万吨,比2015年11月份糖会官方定调的1000万吨减少近100万吨。国内甘蔗种植面积连年下滑食糖减产将持续

广西甘蔗种植面积不断减少(万亩)

2出糖率远低于往年制糖成本不断攀升

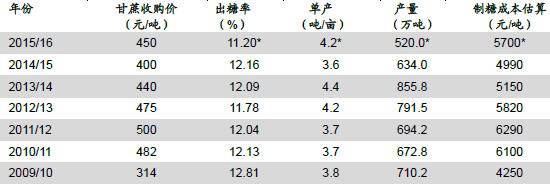

本榨季出糖率低于往年,几乎每吨糖都要多耗一吨甘蔗,制糖成本不断攀升。以月初刚刚公布的2月份广西产销数据为例,2月广西甘蔗平均出糖率为11.24%,同比下降0.71个百分点,这意味着每吨糖耗蔗将近9吨。而今年的甘蔗价格又出现了上调,由上榨季400元/吨提高到了450元/吨,再加上良种加价20元/吨及运输到厂费用20元/吨,甘蔗到厂成本高达490元/吨以上,白糖含税成本大幅提高到至少5700元/吨。由于去年底的霜冻灾害天气,2016/17榨季成本或将更高。2015年11月和12月的霜冻灾害天气虽然对本榨季的单产没有造成较大影响,但将影响2016/17榨季的出苗情况,有可能导致出苗迟、出苗少、苗势弱,这将为本来种植面积就减少的2016/17榨季产量减少和成本提高埋下伏笔。广西地区历年制糖成本估算(*为预测值)

3配额外进口受到行业自律限制,供求平衡仍将是今年进口政策总导向

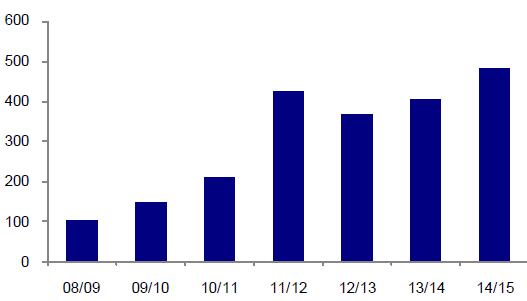

国内进口结构主要由配额内进口量和配额外进口量组成,其中配额内进口关税为15%,额度为194.5万吨。配额外关税为50%,目前配额外额度实行行业自律的政策,2015/16榨季约为190万吨。由于国内存在巨大的供求缺口,自2011/12榨季以来,高进口量就成为了常态。2014/15榨季全国累计进口食糖481万吨,达到了历年的峰值水平,预计2015/16榨季进口量将有所下降,在380万吨左右水平。政策上,本榨季仍将延续较为有序的行业自律进口政策,延续供求呈现平衡的进口政策导向。年度高进口量保持常态(万吨)

配额内进口糖利润保持高位(元/吨)

4本榨季消费或将持平,当期缺口持续存在

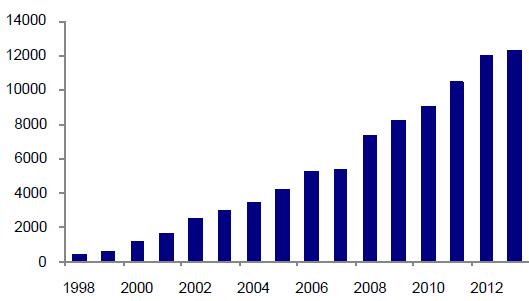

多年以来,国内食糖消费量始终保持每年3%左右的刚性增长,即使在全球金融危机的2008年,国内食糖的消费量依然稳中有增。对于本榨季的消费量预估,主要有两方面的不确定性:淀粉糖替代和走私糖。对于玉米淀粉替代问题,国内整体的甜味市场中,根据中国糖业协会的数据,目前玉米糖浆占据比例约为43.6%(液态占30.9%,固态占13.7%),玉米糖浆的替代是有弹性的,玉米糖浆的替代占比已经接近峰值,替代的空间不是很大了。对于走私糖的问题,各级政府在严厉打击走私糖量,并且,随着国际原糖价格不断攀升,走私的成本也在增加。基于以上两个因素,我们预估,本榨季国内食糖消费量持平去年,2015/16榨季全年消费量维持在1550万吨左右。根据本榨季产量和消费的预估数据,当期缺口将至少有630万吨以上,国内当期存在巨大缺口的格局将持续存在。近年来国内食糖年度消费稳中有升(千吨)

国内淀粉糖产量增速放缓(万吨)

5全球食糖将现供给缺口,原糖有望走出底部区域

国际糖业组织ISO最新报告显示,2015/16榨季(10月-次年9月)预计2015/16年度全球糖产量为1.668亿吨,低于2014/15年度的1.712亿吨。其中下调印度糖产量预估50万吨,同时下调仅次于巴西的全球第二大糖出口国泰国产量预估65万吨,下调欧盟和巴西产量预估,但上调俄罗斯、美国和乌克兰产量预期。2015/16榨季消费方面预计增长减缓。2015/16年度全球消费增速为1.75%,低于10年均值的2.01%,2015/16年度全球消费量预计为1.719亿吨,2014/15年度为1.689亿吨。上调2015/16年度全球糖市供应短缺预估至500万吨,2014/15年度为供应过剩230万吨,这意味着全球糖市在连续五年供给过剩后迎来当期缺口。

全球食糖生产成本最低的巴西的行业平均成本为13美分/磅,印度和泰国成本则更高。中为咨询认为,在全球食糖结束当期过剩并迎来供应缺口的背景下,原糖有望在12.5-13美分区间形成夯实底部,并将走出该底部区域。国际原糖预计上半年主要维持在13-16美分区间。全球食糖将结束过剩迎来缺口(万吨)

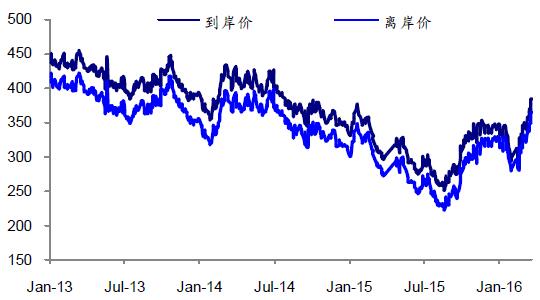

伦敦原糖现货价格(美元/吨)

6南宁糖业依然是最好标的

上一轮景气高点,南宁糖业的市值高点是83亿元,当时还背负着造纸业务大幅亏损。现在,公司的造纸业务已经完全剥离干净,是最纯粹的糖业股。同时我们依然强调,行业长期亏损,民营糖企资金链断裂的情况时有发生,导致行业整合的预期强烈。公司作为国有上市糖企,在资金和土地流转的政策性便利上具备明显的竞争优势。因此,在未来行业整合中将担当重任。2015年底连续收购广西环江远丰糖厂75%股权和年产15万吨糖规模的永凯糖厂相关资产,表明公司通过收购兼并迅速做大做强的意愿明确,正朝着2014年报中提出的100万吨糖的目标迅速发展。

7主要不确定因素

走私糖。本榨季走私糖多于往年,如果打击力度不足,或将破坏国内食糖供需紧平衡的状态。2015年以来内外价差持续高位,走私糖量越来越多。自2015年9月开始,每月可能至少10-12万吨的走私量,2015年全年至少100万吨,2016年可能会更多。这已经影响到了供需平衡表的平衡状态,如果走私糖数量超出预期,定价或将向走私成本倾斜。根据我们的估算,目前走私糖到昆明成本约在4950元/吨。未来走私的打击力度将成为影响糖价的很重要因素。

淀粉糖替代。淀粉糖替代量逐年增加,近年淀粉糖年度销量均超过1000万吨。淀粉糖成本不断降低,与白糖成本价差也持续拉大,拖累白糖消费增长,国内已有部分终端饮料企业更改产品配方来减少成本支出。玉米价格疲软致淀粉糖成本维持低位或将拖累糖价。

汇率。汇率如果大幅波动,也将带来较大影响。将大幅度改变大宗商品进口成本,尤其是依赖进口的商品。

轮储。国家储备糖成本在6500元/吨之上,并且国内现阶段糖价仍位于产区生产成本之下,理论上轮储的概率很小。

本文地址:http://www.zwzyzx.com/show-318-195711-1.html

相关资讯

- 代表性上市券商境外收入规模(2017-02-08)

- 到2015 年我国的通信网络管理服务市场规模将达到842.81 亿元(2014-06-30)

- 国内医疗融资租赁市场发展情况及规模(2015-05-26)

- 2007-2013年天津市证券市场运营发展状况分析(2014-05-08)

- 电影产业发展迅猛,艺人经纪发展良好契机(2016-04-16)

- 省级卫视中综艺类节目的资源贡献率位居第一(2014-05-27)

- 我国鞋类人均消费仍有较大的提升空间(2014-05-29)

- 体育场地设施建设规模不断扩大(2016-02-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》