机器人本体的主要内容

相关报告

- 2015-2020年中国水分湿度传感器行业市场主要领域调查分析报告(2015-09-02)

- 2015-2020年中国加速度传感器行业市场深度剖析及投资发展研究报告(2015-07-22)

- 2016-2022年中国气体传感器行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2020年中国位置传感器行业市场主要领域调查分析报告(2015-09-16)

- 2015-2019版液位传感器行业企业建设项目可行性研究报告(2014-11-04)

- 2015-2019年中国光纤传感器企业拟IPO上市细分市场研究报告(2014-11-05)

- 全国主要地区料位传感器产业发展状况暨投资环境调查研究报告(2014-11-26)

- 2015-2019年中国位置传感器业兼并重组及投资建议研究分析报告(2014-10-29)

- 2014-2018年中国压力传感器行业市场深度剖析及投资前景趋势研究报告(2014-04-03)

- 2015-2020年中国气体传感器行业市场主要领域调查分析报告(2015-09-02)

工业机器人本体可以理解为一个机械手臂。不同结构的机械手臂灵活程度和擅长动作不同。机器人本体也称为机器人裸机,有多种形式。最常用的为六轴关节型机器人。

机器人本体按结构分类

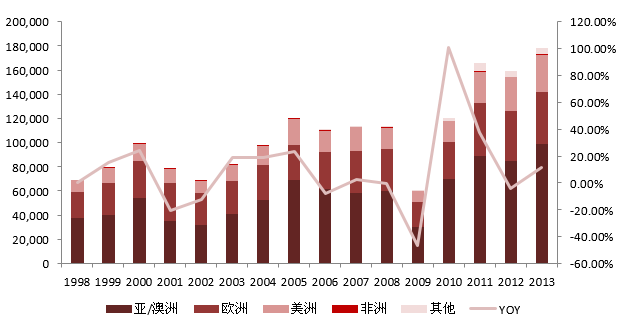

全球通用型工业机器人销售量及增长率

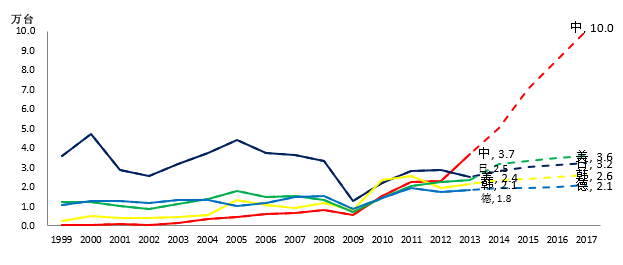

全球机器人的增长主要在中国

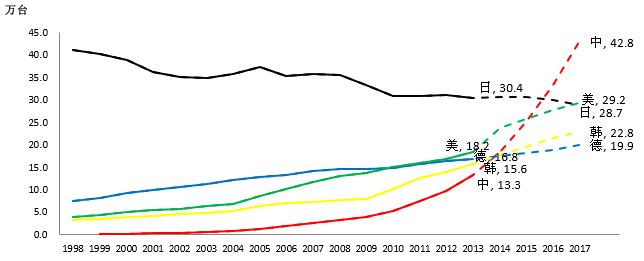

中国机器人保有量将由2013年的16.2万台增加到2017年42.8万台

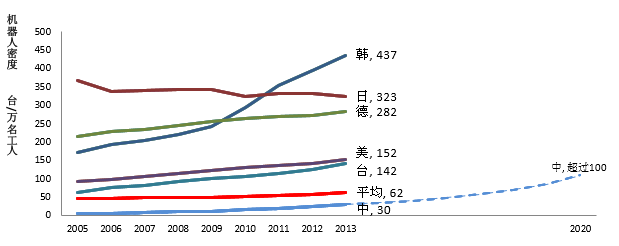

中国2020机器人密度将达100以上

中国工业机器人外资占据75%份额(亿元)

2013年国产机器人低端机型占主导

2013国产直角坐标及并联机器人相对外资具优势

机器人本体按结构分类

2013年,全球工业机器人销售量达到17.9万台,销售额增加至95亿美元,达到历史高峰。其中约10万台安装在亚洲和澳洲。2017年全球机器人销售量将接近30万台。

全球通用型工业机器人销售量及增长率

2013年,中国销售3.7万台工业机器人,同比增长60%,是2013年销售量最大的国家。这个数据还不包括台湾装机的0.5万台以及富士康内部生产的机器人数量。富士康生产的机器人在大陆的安装数量很难在公开资料中获得,据IFR推测,约1万台-3万台。即使不算这些,2008-2013年间,中国机器人销量年均增长率36%。预计到2017年,中国工业机器人销售量将达到10万台。

全球机器人的增长主要在中国

从保有量上来说,截至2013年底,中国工业机器人保有量至少13.3万台。据IFR推测中国未来将先后超越德国、韩国、美国和日本,并于2017年超过40万台。

中国机器人保有量将由2013年的16.2万台增加到2017年42.8万台

机器人密度是指每万名产业工人对应的机器人保有量。世界上机器人密度最高的国家是韩国。2013年其机器人密度高达437台/万名工人。世界平均机器人密度为62,而中国的机器人密度仅为30。国家的相关产业规划是预计到2020年中国工业机器人的产业体系要具备3至5家具有国际竞争力的企业,8至10个产业配套集群,机器人密度达到100以上。

中国2020机器人密度将达100以上

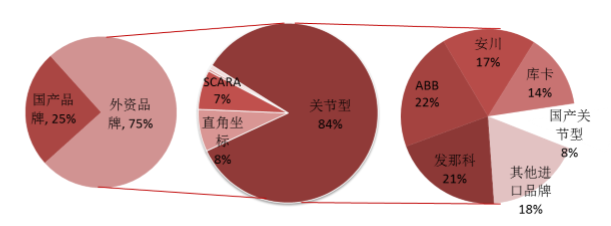

2013年的外资机器人品牌在中国市场的销量占比达到75%。外资品牌中84%是关节型机器人,这一占比远高于国际平均水平。究其原因,主要源于两方面。一方面是中国的工业自动化制造基础相对薄弱,机器人的应用往往不具备成熟的配套环境,故而在机器人选型过程中倾向于灵活性最高的关节型机器人。另一方面在于一部分工业机器人的最终用户对机器人各种结构未必有非常深入的了解,故而在工业机器人解决方案的选取上未必能够找到最优性价比的组合。

中国工业机器人外资占据75%份额(亿元)

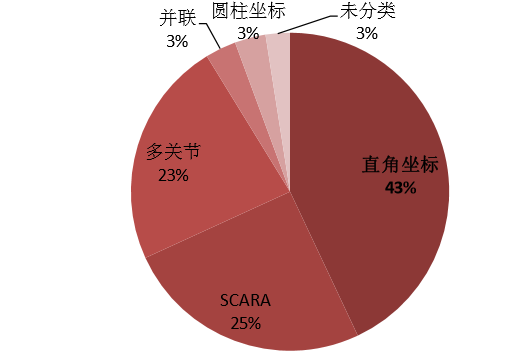

国产机器人销售数量最多的是直角坐标机器人,占总销量的比重高达43%;销售数量第二位为SCARA机器人,占比25%;其销售额占比28%。这两种中低端机器人的销量占到国产机器人份额的68%。对于国际上用量最多的关节型机器人,国产销售量仅占23%。

2013年国产机器人低端机型占主导

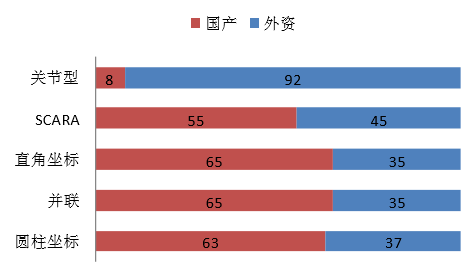

2013年国内市场上,直角坐标机器人、并联机器人和圆柱坐标机器人占比在63%-65%,有一定优势。SCARA市场中,国产机器人占55%,外资占45%。

2013国产直角坐标及并联机器人相对外资具优势

非关节机器人方面,国产机器人可以占有50%左右的市场份额。原因两点:一来是非关节型机器人的技术门槛相对较低。二来是中低端市场较为分散,是主流外资机器人品牌防守较为薄弱的区域。

而国产机器人厂商,也的确可以借此机会从易至难逐步攻克技术难题。

本文地址:http://www.zwzyzx.com/show-318-204715-1.html

相关资讯

- 北京网购消费占比趋于固化(2017-04-06)

- 我国伺服系统行业细分市场规模(2014-12-31)

- 中国A/H股超市人效分析(万元/人,2010-2014)(2016-03-28)

- 欧美国家人居汽车保有量高是主要的AM市场(2015-07-31)

- 互联网零售助推四川消费提档升级(2017-04-07)

- 我国玻璃行业发展现状(2016-06-21)

- 国内乘用车生产销售情况(2015-05-02)

- 电视剧资本层面:资本继续看多影视(2016-04-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》