洛阳钼业(603993):开启海外矿产并购潮

相关报告

- 2015-2020年中国镍氢电池行业市场调查研究及投资发展分析报告(2015-06-02)

- 2016-2022年中国锂离子电池区域行业市场调查研究及发展分析报告(2015-11-06)

- 中国铝粉系列行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2015-2020年中国贵金属行业运行研究及市场投资发展分析报告(2015-05-14)

- 2015-2020年中国覆铜板行业市场深度剖析及投资前景趋势研究报告(2015-03-24)

- 2015-2020年中国贵金属合金行业市场调查研究及投资发展分析报告(2015-05-14)

- 2014-2018年中国氧化铝行业市场深度调查研究及投资前景咨询研究报告(2014-02-18)

- 2015-2019版覆铜板材料行业企业建设项目可行性研究报告(2014-11-14)

- 2014-2018年中国电子装联专用设备行业市场深度调查研究及投资前景分析报告(2014-09-09)

- 2016-2022年中国熔锡炉行业市场深度调查研究及投资咨询报告(2015-12-02)

公司是国内最大的钼生产商,也是国内最大的钨精矿生产商之一,拥有世界级一体化采矿、选矿设施,世界领先的冶炼能力,钼钨产量全球领先。公司主要产品包括钼、钨及铜,资源储量丰富,成本优势明显。随着公司体制的进一步完善,成本将继续降低,公司业绩将实现平稳增长。

10转增20。基于对公司未来发展的良好预期,结合公司经营情况和整体财务状况,为促进公司持续健康发展,让全体股东充分分享公司发展的经营成果,根据公司章程中利润分配政策的规定,大股东鸿商集团提议公司2015年中期利润分配预案为:以截至2015年7月31日股份总数为基数,以资本公积金向全体股东每10股转增20股。

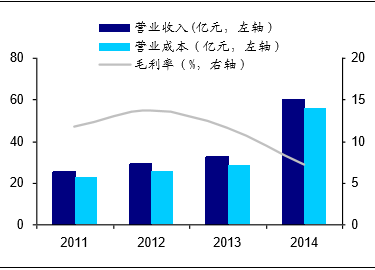

业绩大增源于海外资产并表及成本下降。2014年公司实现营业收入66.62亿元,同比增长20.34%;归属于上市公司股东净利润18.24亿元,同比增长55.36%;基本每股收益0.36元。业绩大幅增长主要原因为:(1)澳洲北帕克斯(NPM)铜金矿并表后利润贡献较大;(2)钼钨板块生产成本进一步降低;(3)处臵资产所获得的投资收益。

2011-2014年公司营业收入、营业成本、毛利率

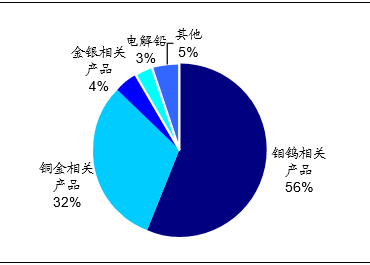

2014年公司各业务营收占比情况(%)

开启矿产海外并购大潮。公司财力雄厚,海外涉矿经验丰富,已经形成良性循环。公司2014年NPM铜金矿收购成功同时释放利润,显示出公司海外市场竞争的综合实力。

2015年7月6日公司对外公告拟进行境外矿产收购,该矿产已成熟运营并具有稳定的盈利能力及现金流,公司经过近半年的跟踪及接洽,计划通过本次收购取得该项目部分或全部的权益,投资不超过21.5亿美元。

设立钨商业收储专项基金。当前钨精矿价格跌破国内大部分原生钨矿的生产成本线,基于国内外低成本钨资源不断枯竭、行业成本不断提高的现状及对钨行业未来发展的信心,综合考虑公司的发展战略及财务实力,公司决定以不超过30亿元的自筹资金设立钨商业收储专项基金,拟对以钨精矿为主的钨原料产品在现有价格附近进行商业收储,预计收储总量不超过4.6万吨(折标准钨精矿),约占2014年国内钨总产量(折标准钨精矿)的1/3。公司此次收储类似于低成本并购钨资源,并将强化中国钨资源行业在全球的定价权,预计将对钨价产生积极影响,提升矿产盈利。

本文地址:http://www.zwzyzx.com/show-318-212610-1.html

上一篇:全球农产品大米预测变化

相关资讯

- 欧洲汽车后行业市场发展概况(2016-01-08)

- 全球主要国家的有线广播电视行业发展概况及规模(2015-04-21)

- 调峰气源天然气应用需求情况(2015-07-01)

- 中国电容屏触控芯片市场规模及增长(2014-12-31)

- 国内三元电池项目扩张节奏(GWh)(2016-06-27)

- 耕地面积企稳,耕地质量堪忧,需提升粮食播种面积(2015-06-18)

- 我国居民泌尿生殖系统疾病慢性病患病率情况(2015-07-06)

- 我国手机售后服务行业的市场空间(2015-12-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》