内容研发:产品类端游化发展,中小厂商面临持续整合

相关报告

- 2015-2019年中国网络游戏发行行业市场发展研究及投资机会分析报告(2014-11-25)

- 2015-2019年中国网页游戏行业市场深度分析及投资决策研究报告(2014-11-25)

- 2015-2019年中国移动网络游戏行业市场发展研究及投资机会分析报告(2014-11-25)

- 2014-2018年中国网络游戏行业市场深度分析及投资决策研究报告(2014-06-09)

- 全国主要地区网络游戏产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2015-2019年中国移动网络游戏行业市场深度分析及投资决策研究报告(2014-11-25)

- 2014-2018年中国网络游戏行业市场发展研究及投资机会分析报告(2014-06-09)

- 2015-2019年中国网络游戏发行行业市场深度分析及投资决策研究报告(2014-11-25)

- 2015-2019年中国网页游戏行业市场发展研究及投资机会分析报告(2014-11-25)

基于研发商来源结构、数量,产品类型等关键维度的分析,我们总结市场具有如下典型特征:

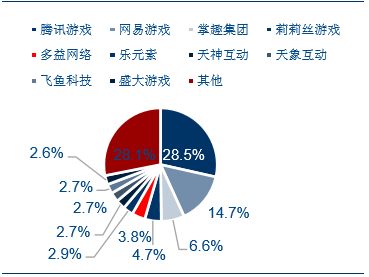

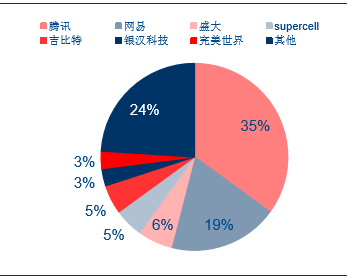

研发商结构:客户端游戏和移动游戏厂商主导,传统页游厂商水土不服。当前在内容研发环节,市场主要收入已基本被腾讯、网易两大巨头占据,2016年上半年两者的合计份额占比超过50%,盛大、完美世界等端游厂商,以及吉比特、supercell等手游厂商随后,传统的页游厂商在这一市场已基本淡出,页游时代的产品开发逻辑在手游时代显示出极度的水土不服。

国内移动游戏研发商份额分布(2015年)

国内移动游戏研发商份额分布(2016H1)

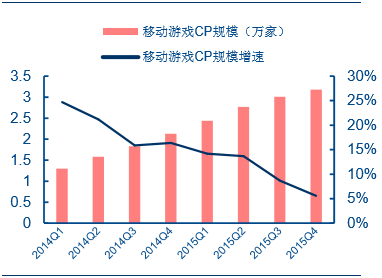

研发商数量:厂商数量偏拥挤,中小厂商仍将进一步淘汰。截至2015年底,国内移动游戏厂商保有数量仍超过3万家,当年新上线游戏产品数量超过1万个,市场参与者数量整体偏多。我们预计后续的市场清洗仍将持续,大量中小厂商将逐步退出这一市场。

国内移动游戏研发商数量

国内移动游戏上线产品数量

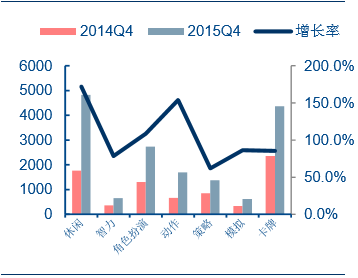

产品类型:产品重度化趋势明显,单产品生命周期拉长。从产品类型来看,伴随着移动用户成熟度的提升,重度游戏的占比出现自然提升。2016年上半年,AppleStore中国区游戏类应用畅销榜TOP20基本被重度游戏所占据。在单产品寿命方面,移动游戏不再是满足用户碎片化时间的娱乐诉求,移动游戏单品的平均寿命正在被拉长,这也将客观上降低市场的变数,进一步加剧中小厂商的生存困境。

AppleStore中国区畅销游戏Top20(2016H1)

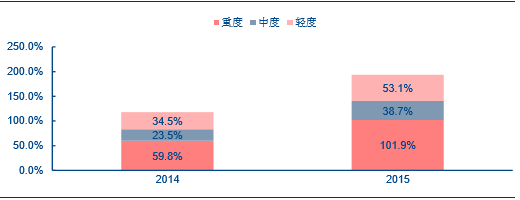

不同类别移动游戏MAU变化趋势

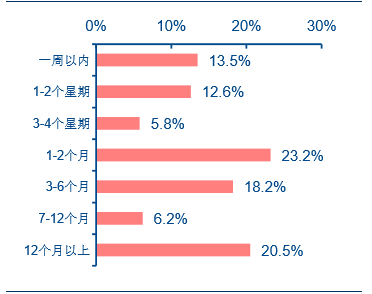

国内移动游戏寿命周期分布

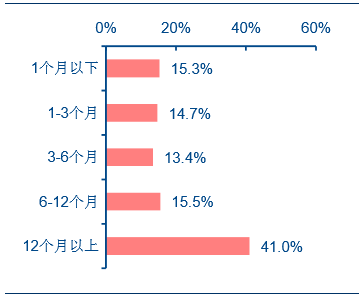

国内用户最常玩移动游戏寿命分布

本文地址:http://www.zwzyzx.com/show-318-233717-1.html

相关资讯

- 妇科中成药市场销售状况(2015-07-10)

- 全球木门市场规模增长状况(2015-01-15)

- 2008-2013年河北地区邮电业务综合发展情况分析(2014-05-20)

- 主要客车企业2015年4季度销量增速情况(2016-03-27)

- 国内外轴承行业市场发展规模(2016-04-27)

- 2014年中国银行业IT软件类投资结构(2015-06-30)

- 工业水环境服务市场整体概况(2015-05-15)

- 全球印制电路板产业将进入稳步增长期(2015-06-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》