中国各大上市快递公司成本结构对比情况

相关报告

- 2015-2020年中国物流台车行业市场重点层面调查研究报告(2015-09-16)

- 全国主要地区现代物流产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2018-2022年中国物流手推车行业市场深度调查研究及投资咨询报告(2017-10-31)

- 2015-2020年中国物流配送行业市场深度分析及投资决策研究报告(2015-03-27)

- 2015-2020年中国航空物流服务行业市场深度分析及投资决策研究报告(2015-03-27)

- 2014-2018年中国货架行业市场深度调查研究及投资前景分析报告(2014-06-11)

- 2014-2018年中国现代物流行业市场深度分析及投资决策研究报告(2014-09-11)

- 2015-2020年中国物流网芯片行业市场重点层面调查研究报告(2015-09-16)

- 2015-2020年中国物流手推车行业运行研究及市场投资发展分析报告(2015-06-16)

- 2015-2020年中国物流网芯片行业市场深度剖析及投资发展研究报告(2015-08-04)

由于“三通一达”的业务模式的确趋于同质化,其主营业务收入来源主要由“面单费”、“中转费”、“派送费”(韵达和中通没有将派送费计入总收入中)这三方面收入组成。由于其业务模式较为固定,各家公司收入端的差异化并不是很大。

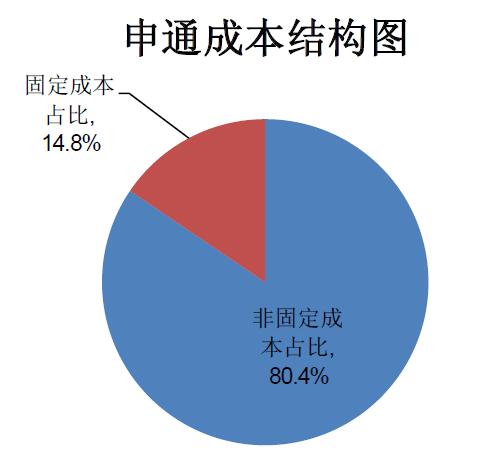

申通成本结构图

而从成本端来看,由于固定成本的存在,会导致企业成本端的变动幅度要低于收入端,从而形成的杠杆效应将会带来巨大的利润弹性。因此在快递行业需求增加进而导致企业业务量上升的背景下,我们认为有必要对于各大快递巨头的成本组成结构做一个简单分析,对于杠杆系数更高(固定成本更高)的快递企业,其盈利提升幅度将会非常可观。各大上市快递公司成本结构对比表

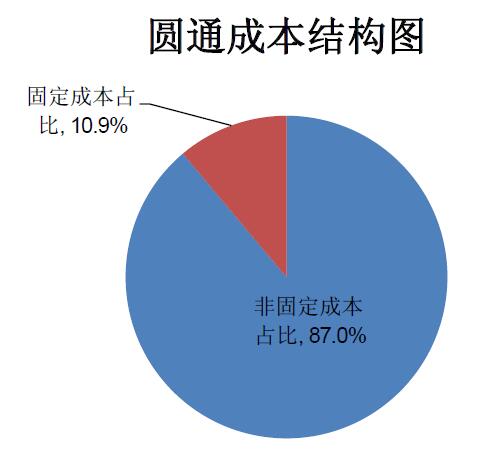

圆通成本结构图

申通成本结构图

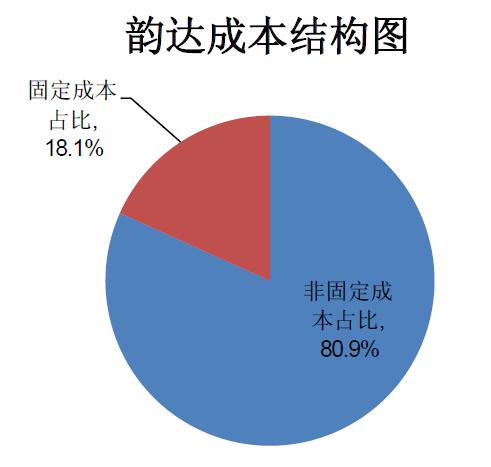

韵达成本结构图

中通成本结构图

中通成本结构图

图表中直观的反映了各快递企业之间的成本结构差异,其中韵达的固定成本占

总成本比例最高,为18.1%,申通与中通接近,分别为14.8%与16.1%,而圆通则

相对而言有着最低的固定成本比例。根据上文逻辑,圆通的业务量-收入弹性会较

低,而韵达则最高。

本文地址:http://www.zwzyzx.com/show-318-248561-1.html

相关资讯

- 中国工业铝挤压材消费结构具体情况(2014-07-07)

- 我国尿素市场将保持供过于求的局面,市场整体处于买方市场(2014-11-19)

- 国内外改性塑料的市场容量(2014-11-02)

- 全球大豆消费保持增长趋势,但增速将逐渐下滑(2016-08-09)

- 除书写工具、学生文具和办公文具以外的文具行业市场规模大约在750亿(2014-12-22)

- 山东女性消费调查:青岛女性最能花 “80后”爱买酒(2017-04-08)

- 中国检测行业市场规模及前景(2016-04-27)

- 2012-2013年天津地区家庭户数及人口结构分析(2014-01-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》