中国伺服系统市场份额

相关报告

- 2015-2020年中国工业机器人行业市场深度剖析及投资发展研究报告(2015-07-20)

- 中国工业机器人行业市场深度调查研究及投资咨询报告(2018-08-09)

- 中国工业机器人应用系统行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2016-2022年中国工业机器人应用系统行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2016-2022年中国工业机器人行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2015-2020年中国工业机器人行业市场主要领域调查分析报告(2015-08-28)

- 2016-2022年中国机器人行业市场深度调查研究及投资咨询报告(2016-04-15)

- 2016-2022年中国工业机器人区域行业市场调查研究及发展分析报告(2015-11-05)

- 2015-2020年中国工业机器人行业深度调研及市场投资发展研究报告(2015-07-20)

- 2015-2020年中国工业机器人行业运行研究及市场投资发展分析报告(2015-06-02)

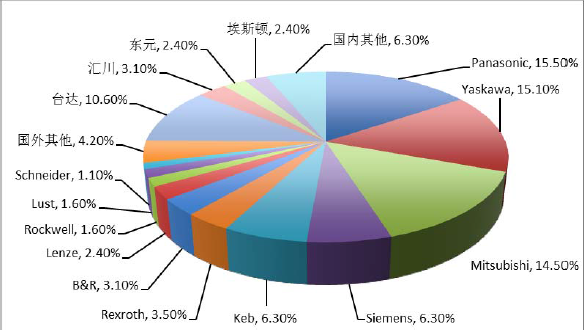

国际知名厂商凭借其技术优势和品牌优势依然占据着我国交流伺服系统市场的主流地位,其产品主要面向高端市场。根据中国工控网《中国通用运动控制市场研究报告》(2013)的统计数据,2012 年伺服市场仍分为日系、欧美系、台湾系、国产品牌四个阵营。其中,以安川、松下、三菱为代表的日系品牌市场份额约为45.1%,以Siemens、Bosch Rexroth 为代表的欧美系品牌市场份额约为25.9%,以台达、东元为代表的台湾品牌市场份额约为13%,国产品牌在2012年市场份额达到11.8%。2012 年中国伺服系统市场份额(按销售额计算)

市场上的日系产品可以提供驱动解决方案,拥有相对较为齐全的产品线及较为成熟的技术应用,主要针对中端OEM 市场,因此日系品牌短期内仍占据主流市场份额。欧美系品牌定位于高端市场,但近年来将开拓重点瞄准中端市场,对日系品牌构成一定压力。台湾品牌产品价格和技术水平定位于外资品牌和国产品牌之间,然而面临着外资品牌向下延伸和国产品牌向上开拓的双重压力。

市场上的日系产品可以提供驱动解决方案,拥有相对较为齐全的产品线及较为成熟的技术应用,主要针对中端OEM 市场,因此日系品牌短期内仍占据主流市场份额。欧美系品牌定位于高端市场,但近年来将开拓重点瞄准中端市场,对日系品牌构成一定压力。台湾品牌产品价格和技术水平定位于外资品牌和国产品牌之间,然而面临着外资品牌向下延伸和国产品牌向上开拓的双重压力。

国内厂商通过引进吸收国外先进技术和自主创新,凭借营销服务一体化优势,已经赢得了一部分市场份额。随着交流伺服系统市场规模的迅速增长,国内从事变频器研发和生产的企业,如英威腾、汇川技术等也纷纷介入交流伺服系统市场竞争。

本文地址:http://www.zwzyzx.com/show-318-95970-1.html

相关资讯

- 2013第二季度赴澳门旅行游客总消费额达139亿元 增长23%(2013-12-15)

- 2015年美容群体年龄比例情况(2016-03-21)

- 我国互联网广告市场初具规模(2014-05-31)

- 珠宝的品类介绍(2016-07-05)

- 全球真空绝热板芯材的需求量分别约为9,000吨、18,000吨、24,000吨(2014-06-22)

- 2015年国内水处理剂市场规模预计将达到233.38亿元(2015-01-08)

- 明年关注智能手机创新:指纹识别、无线充电、OLED、双面玻璃等(2016-11-30)

- 汽车零部件售后市场的容量情况(2016-01-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》