电影行业的区域性发展特征

相关报告

- 2014-2018年中国影视行业市场深度分析及投资决策研究报告(2014-04-26)

- 2015-2020年中国动漫影视玩具行业深度调研及市场投资发展研究报告(2015-08-06)

- 2015-2020年中国影视出品行业市场发展研究及投资机会分析报告(2015-03-27)

- 2015-2020年中国动漫影视玩具行业运行研究及市场投资发展分析报告(2015-06-17)

- 2014-2018年中国电影院行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年中国影视发行行业市场深度分析及投资决策研究报告(2014-04-26)

- 全国主要地区电影院产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2016-2022年中国影视设备区域行业市场调查研究及发展分析报告(2015-11-05)

- 2016-2022年中国影视设备器材行业市场深度调查研究及投资咨询报告(2016-04-15)

- 2015-2019版影视设备行业企业建设项目可行性研究报告(2014-10-31)

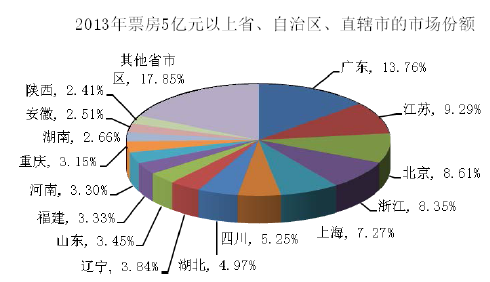

中国电影产业开始“院线制”改革后,广东、北京、上海三省市一直领跑全国电影票房市场,俗称三大“票仓”。2013年,广东省票房29.63亿元,占全国城市院线票房的13.76%,蝉联全国省区、直辖市票房排名第一;江苏省票房20.00亿元,占全国城市院线票房的9.29%,排名相较2012年排名上升1位,升至第2位;北京市票房18.55亿元,占全国城市院线票房的8.61%,排名第三。上海市票房15.65亿元,占全国城市院线票房的7.27%,仅排名第五位相较去年有所下降。而浙江省票房17.98亿元,占全国城市院线票房的8.35%,排名相较去年保持不变。

广东、北京、上海三大“票仓”在票房总量增长的同时,占比较上年均有所下降,而二三线城市发展迅猛。

从城市来看,北京、上海、广州、深圳、成都、武汉六座城市仍然位居城市票房前六,票房合计67.15亿元,占全国城市院线票房的31.19%,同比下降2.38%。但与此同时,中小城市的电影市场有了长足进步,电影票房总量和市场份额均有所提升。

本文地址:http://www.zwzyzx.com/show-326-67249-1.html

上一篇:电影行业的季节性特征介绍

下一篇:电影行业的周期性发展特征

相关资讯

- 电视剧行业资源采购模式(2014-06-11)

- 2012-2013年全国新闻和出版业按构成、建设性质分固定资产投资情况分析(2014-01-23)

- 国内美容保健服务业的市场容量(2014-06-27)

- 国内电视剧产业具有广阔的海外市场发展空间(2014-06-11)

- 电影媒体整合营销行业发展的推动力(2015-04-11)

- 彩票一年紧绷有望放松,迎来政策拐点(2016-06-07)

- 2013年度全国化学原料及化学制品制造业企业新产品开发及生产情况(2014-03-27)

- 2013年度鹰潭高新技术产业开发区高新技术企业主要经济指标分析(2014-03-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》