“消费入口+资源掌控”决定出境游旅行社长期竞争力

相关报告

- 2014-2018年中国旅游酒店业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国大众餐饮业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国经济型酒店业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国商务酒店业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国连锁餐饮业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国餐饮业兼并重组及投资建议研究报告(2013-12-08)

出境游产业链可分为上游旅游要素供应商、中游批发商和下游零售商。上游是旅游产品供应商,主要包括航空公司、酒店、地接社、景区等,覆盖面广,业务环节众多且分散;中游是批发商,他们通过整合上游的旅游要素,将其打包成线路产品,再分销给下游终端的零售商;下游则是线上线下大量的代理商、分销商、零售商以及OTA企业,他们直接面向消费者出售出境游产品。

旅游市场产业链图

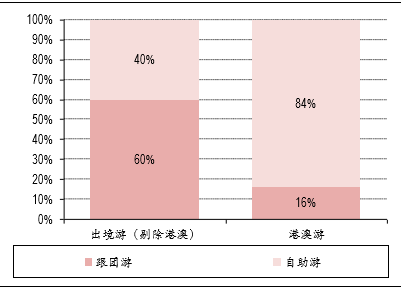

出境游涉及的环节远多于国内游,而且游客面对的是完全陌生的海外城市,语言文化、饮食习惯都大不一样,出境游的游客更愿意选择跟团游而非自助游。因此出境游旅行社在国内出境游消费中扮演着不可或缺的角色,由于下游客户和上游资源都相对分散,因此消费入口和资源掌控是出境游旅行社两大关键属性,决定了其长期的竞争壁垒。

1)消费入口:线上格局已定,线下尚存整合空间

在线出境游市场集中效应明显,携程和途牛占据半壁江山,新平台难以突围。据艾瑞咨询统计,2015年中国在线出境游市场规模为368.8亿元,其中携程以25.1%的市场份额位居首位,2015年连续并购了艺龙和去哪儿;途牛以市场份额22.4%位居第二,2015年途牛积极开拓海外目的地服务中心及扩大直采比例、提供更多目的地服务产品。同程排位第三,市场份额为7.9%。出境游是在线旅游度假领域最大的一块蛋糕,竞争也最为激烈,各大平台都在牺牲短期盈利换取市场份额,新平台很难通过复制传统OTA模式实现重围。

出境游中跟团游与自助游比例

2015年在线出境游市场份额

线下渠道分散,中小旅行社众多,线上线下界限逐渐模糊。一方面,线下旅行社竞争非常分散,区域性的旅行社占据当地一半左右的市场份额,但同时还共存着大量的中小代理商,这些旅行社本身并不生产出境游产品,而仅作为终端的销售门店代理批发商的产品。另一方面,目前线上消费入口已经稳固,新增用户的成本较高,很多OTA转战线下,通过开设门店的方式获取线下客流,线上线下正在相互融合。

已确立线上流量入口优势的OTA和在线下占据门店优势的传统旅行社将是出境游行业的最大获益者。未来新增的出境游消费群体将集中在二三线城市、中年人群和城市大众阶层,因此线下端仍是出境跟团游的主流渠道,长远来看,OTA平台拥有海量的产品组合、便捷的购买流程以及低运营成本下的价格优势,将逐步侵蚀线下的渠道份额。

全国主要区域线下出境旅行社竞争相对分散

2)资源掌控:“机票+地接”决定产品盈利

对上游旅游资源的把控决定产品的盈利水平,关键在于机票和地接。出境游产品复杂度高,资源整合难度大,对优质资源的把控很大程度决定了出境旅游产品的质量以及毛利水平。一般而言,出境游旅行社会自己采购机票,而住宿、境外交通、餐费和门票会从地接社处采购,因此,机票和地接费用是出境游产品的主要成本,其中航空公司集中度高,而地接社则非常分散。

出境游产品的采购模式

凯撒旅游出境游业务成本结构(2015年)

凯撒旅游机票与地接服务前五大供应商集中度

本文地址:http://www.zwzyzx.com/show-327-224940-1.html

相关资讯

- 亚太主题公园市场强劲,中国成为发展热土(2016-11-10)

- 中国将成为全球最大的主题公园市场(2016-04-14)

- 提高管理效率,发展低人房比的连锁精品酒店是趋势(2017-02-07)

- 周边游需求特征:以两人出行、人均消费千元以下为主(2016-09-20)

- 2003-2013年全社会住宿和餐饮业固定资产投资总额情况分析(2014-01-23)

- 2013年度全国限额以上住宿业股份企业主要指标分析(2014-03-21)

- 迪士尼优质资源整合,筑坚实护城墙(2016-03-30)

- 重庆入选旅游业最发达城市榜 西部第一(2013-12-04)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》