美国ICL的发展历程可分为五个阶段

相关报告

- 2014-2018年中国医用穿刺器械行业市场深度剖析及投资前景趋势研究报告(2014-06-11)

- 2014-2018年中国医疗器械企业拟IPO上市细分市场研究报告(2014-10-09)

- 中国骨科医疗器械行业市场深度调查研究及投资咨询报告(2018-07-20)

- 2014-2018年中国医疗器械业兼并重组及投资建议研究分析报告(2014-10-09)

- 2016-2022年中国一次性医疗器械区域行业市场调查研究及发展分析报告(2015-10-22)

- 2015-2020年中国医疗器械行业市场调查研究及投资发展分析报告(2015-05-12)

- 2013-2014年全国家用医疗器械经销贸易企业信息调查暨行业研究报告(2014-05-14)

- 2014-2018年中国医疗诊断服务业兼并重组及投资建议研究分析报告(2014-10-10)

- 中国医疗器械批发零售行业市场深度调查研究及投资咨询报告(2018-07-20)

- 2014-2018年中国医疗诊断服务企业拟IPO上市细分市场研究报告(2014-10-10)

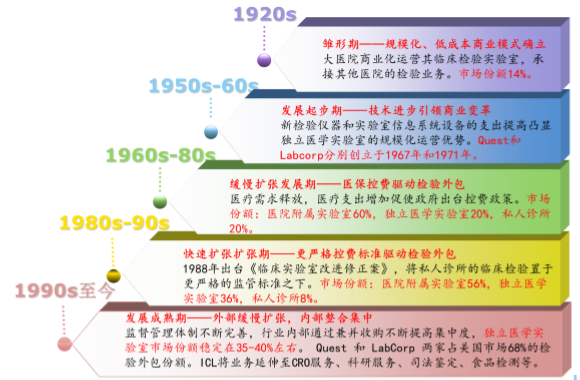

雏形期(1920s):规模化、低成本商业模式确立。20世纪20年代初,美国近一半医院有临床检验实验室,其中一些技术实力较强、设备较齐全的医院开始承接其他医院的检验项目,形成了早期的检验外包服务。

这一方面给医院提供了额外的收入,另一方面集中检验的规模效应早就了低成本的商业模式。

发展起步期(1950s-60s):检验技术和实验室信息系统的进步使真正意义上的ICL得以发展。20世纪50至60年代,技术进步使临床检验对仪器和实验室计算机和信息处理技术的依赖程度大幅提高,伴随而来的是对检验仪器和实验室信息系统设备的资本支的增加,这凸显了独立医学实验室的规模化运营优势,促使真正意义上的独立医学实验室公司开始形成。

缓慢扩张期(1960s-1980s中期):医保控费驱动检验外包。19世纪60年代美国推行Medcare和Medaid医改政策使美国医疗需求极大释放,20年美国医疗支出由26亿美元上涨到256亿美元。20世纪80年代初,美国政府和商业医疗保险机构先后开始修改医疗保险政策,增大了医院控制成本的压力,促使医院将更多的检验项目外包给运营成本更低的独立医学实验室。在此背景下,1986年,独立医学实验室检验市场份额达到20%,医院附属实验室占60%。

快

速扩张期(1980s中期-1990s中期):更严格的控费标准进一步驱动检验外包。美国于1988年通过了《临床实验室改进修正案》,更加严格监管私人诊所的临床检验。极大地提高了私人诊所实验室进行临床检验的成本。同时,健康管理组织在大力引导其参保成员去费用更低的医院就诊。到1996年,私人诊所的检验市场份额由20%降到8%,而相应的独立医学实验室市场份额增加到36%,医院附属实验室进一步下降到56%。

速扩张期(1980s中期-1990s中期):更严格的控费标准进一步驱动检验外包。美国于1988年通过了《临床实验室改进修正案》,更加严格监管私人诊所的临床检验。极大地提高了私人诊所实验室进行临床检验的成本。同时,健康管理组织在大力引导其参保成员去费用更低的医院就诊。到1996年,私人诊所的检验市场份额由20%降到8%,而相应的独立医学实验室市场份额增加到36%,医院附属实验室进一步下降到56%。

发展成熟期(1990s中期至今):ICL渗透率稳定在35%-40%,行业集中度在并购中得到提高。20世纪90年代中期以后,美国临床检验行业监管逐步完善,行业格局趋于稳定。行业内以Quest和LabCorp两家的经营规模最大,通过连续的收购兼并市场份额由2000年的50%提高到2014年的68%左右,行业集中度不断提升。

美国独立医学实验室发展历程

小结:从美国ICL的发展历程可以看出,医疗控费、技术升级和更严格的实验室监管标准成为ICL行业的主要驱动因素。医疗控费压缩医疗机构利润,技术升级使医疗机构承受更大的检验成本,更严格的实验标准使占市场12%的私人诊所市场转移至独立医学实验室。三轮驱动使美国独立医学实验室行业快速发展。

本文地址:http://www.zwzyzx.com/show-329-202396-1.html

上一篇:ICL核心竞争力:规模经济

相关资讯

- 慢性疾病检测市场POCT应用发展情况(2014-06-04)

- 国家对三农问题的高度重视(2015-04-11)

- 阿利沙坦酯片2016年和2017年销售预估(2016-05-16)

- 影响生物制药行业发展的有利和不利因素(2015-08-18)

- 化学原料药行业药品定价的管理制度及出口有关规定(2015-12-30)

- 全球医药行业发展情况(2015-08-25)

- 全球体外诊断产品市场需求现状及规模(2015-09-06)

- 妇科炎症中成药用药市场销售状况(2014-08-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》