康复医疗具备良好的盈利能力

相关报告

- 数据更新中...

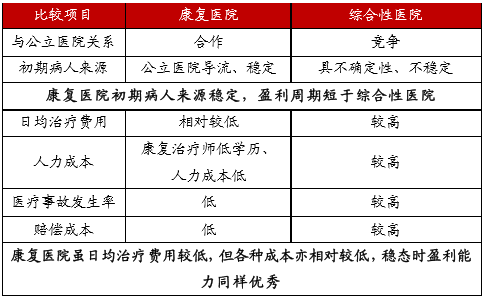

康复医疗主要承接急性期后病人,一般而言该类病人日均治疗费用要低于急性期病人。那么这是否意味着康复医疗的盈利能力相对较差呢?答案是否定的。事实上,康复医疗稳态时盈利能力良好、且盈利周期显著短于综合性医院。

康复医疗盈利周期显著短于综合性医院。由于康复医疗与现有公立医疗体系内生共赢的天然合作关系(公立医院内在具有把急性期后病人转到康复医院的动力以提高自身收入),相比综合性医院,新开业康复医院更能够在成立之初获取相对稳定的病源,这就决定了其盈利周期要显著短于综合性医院:新开业综合性医院从开始运营到盈亏平衡一般需要5年以上培育期,而康复医院则仅需要不到3年时间(湘雅博爱康复医院2012年下半年开始运营,14年即实现盈亏平衡)。

另一方面,康复医疗稳态时盈利能力良好。康复医疗虽然日均治疗费用低于综合性医院,但其成本也相对较低:1、康复医疗最主要需求人才为康复治疗师(《康复医院基本标准(2012版)》要求,

三级康复医院每床至少配备1.4名卫生技术人员,其中医师0.2名/床,康复治疗师0.4名/床,护士0.3名/床),该类人才仅需大专学历毕业培训几个月后即可胜任,人力成本相对较低;2、康复医疗已处于疾病相对稳定期,其发生医疗事故风险较小,赔偿压力亦相对较小。受益于其相对较低的人力成本&事故赔偿,康复医疗盈利能力较为强劲。以湘雅博爱康复医院为例,预计今年收入约1.5-1.8亿,承诺净利润1600万,净利率达10%,未来随着其床位利用率提升以及周转加快,其净利率有望达到15%水平。

美国康复医疗VS综合性医院盈利能力比较:美国康复医疗龙头企业healthsouth近三年净利率约10%;美国最大综合性医院HCA近三年净利率维持5%左右。

康复治疗盈利能力良好

本文地址:http://www.zwzyzx.com/show-329-204440-1.html

相关资讯

- 宠物疫苗将成为动物疫苗市场发展的新动力(2014-12-25)

- 国内医药流通行业演化历史(2014-08-18)

- 我国骨科细分产品国内外厂商市场份额对比(2015-08-24)

- 医用敷料行业的主要产业政策(2015-12-29)

- CRO行业规模:稳步上升,发达国家占主导地位(2016-09-23)

- CAR-T潜在市场预测(2016-06-20)

- 国内化学原料药及制剂行业发展挑战及不利因素(2015-06-05)

- 月子消费华丽升级,月子中心商机显现(2016-11-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》