对欧美韩多晶硅“双反”,长痛还是短痛?

相关报告

- 2015-2020年中国新能源电缆行业市场深度调查分析及投资战略研究报告(2015-03-10)

- 2015-2020年中国新能源行业市场深度剖析及投资发展研究报告(2015-06-30)

- 2016-2022年中国光伏逆变器行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2016-2022年中国新能源自卸车行业市场深度调查研究及投资咨询报告(2015-11-28)

- 2016-2022年中国光伏组件背板行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2020年中国光伏组件行业市场重点层面调查研究报告(2015-09-29)

- 2016-2022年中国电池片行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2020年中国新能源扫路车行业市场重点层面调查研究报告(2015-10-15)

- 2016-2022年中国新能源电缆区域行业市场调查研究及发展分析报告(2015-11-09)

- 2016-2022年中国光伏逆变器柜体系统区域行业市场调查研究及发展分析报告(2015-11-09)

我国多晶硅生产技术与国外存在一定差距,制造成本普遍高于国外企业,我国多晶硅长期依赖进口。自2011年以来,由于全球产能过剩,多晶硅价格持续下行,国外厂商加大了在我国市场上的低价倾销,导致国内多晶硅企业90%停产,行业陷入严重危机。

根据GMT市场调研公司的分析,现有的170多家多晶硅生产商和新兴企业最终将缩减到十几家,而大型生产商凭借巨大的规模和高纯度产品将最可能成为行业的幸存者,小型生产商则不得不选择停产,最终完全退出该行业。

面对严峻的形势,我国商务部自2012年7月和11月分别对进口自美韩和欧盟的多晶硅发起反补贴、反倾销调查,目前,调查仍在进行当中,结果还具有很大的不确定性。

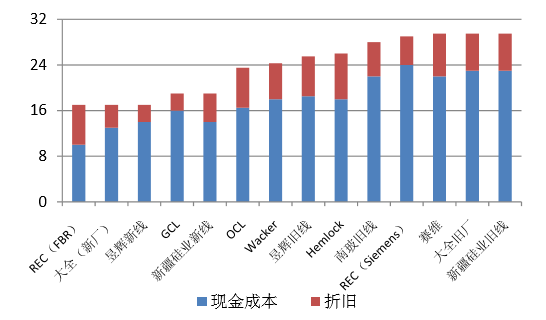

2012年主流多晶硅企业生产成本($/Kg)

如果对欧美韩多晶硅征税惩罚性关税,国内市场上多晶硅价格将回升,可以一定程度上保护国内多晶硅企业。但原材料价格上涨传导至末端导致光伏发电度电成本上升,影响市场需求,又反而制约了国内光伏市场的发展。

如果对多晶硅“双反”不成立,则国内多晶硅仍然维持低价,国内落后产能加速淘汰,仅有部分成本可以与进口多晶硅竞争的企业能够生存,多数多晶硅企业将会退出。行业洗牌之后,多晶硅生产成本降低,行业集中度提高,企业获得正常的盈利空间,价格仍然维持低位。

国内外主要多晶硅制造商产能与成本预估

我国多晶硅产能是光伏产业链上产能过剩相对较轻的环节,如果中国2015年装机达到规划

的21GW,对多晶硅的需求为18万吨,2020年装机容量50GW相当于内需多晶硅40万吨,国内市场对多晶硅需求强劲,我国多晶硅企业要做的是降低生产成本,从欧美韩企业中夺回国内市场并进一步向海外市场延伸。

目前,我国多晶硅企业纷纷采取向低电价地区转移产能和扩大规模的方式降低生产成本,虽然取得了一定的效果但降幅比较有限。降低多晶硅生产成本并最终降低太阳能发电度电成本空间最大的路径是技术进步,通过技术进步提升多晶硅制造工艺水平可以直接降低多晶硅生产成本,通过技术进步提高电池的转换效率则通过提高发电量降低度电成本。我国多晶硅行业发展必须经过技术进步的过程,并且急需加快技术进步的步伐。目前,大全、昱辉新生产线、以及GCL的成本已经具备一定的竞争能力,中国多晶硅企业生存机会隐现。

根据GMT市场调研公司的分析,现有的170多家多晶硅生产商和新兴企业最终将缩减到十几家,而大型生产商凭借巨大的规模和高纯度产品将最可能成为行业的幸存者,小型生产商则不得不选择停产,最终完全退出该行业。

面对严峻的形势,我国商务部自2012年7月和11月分别对进口自美韩和欧盟的多晶硅发起反补贴、反倾销调查,目前,调查仍在进行当中,结果还具有很大的不确定性。

2012年主流多晶硅企业生产成本($/Kg)

如果对欧美韩多晶硅征税惩罚性关税,国内市场上多晶硅价格将回升,可以一定程度上保护国内多晶硅企业。但原材料价格上涨传导至末端导致光伏发电度电成本上升,影响市场需求,又反而制约了国内光伏市场的发展。

如果对多晶硅“双反”不成立,则国内多晶硅仍然维持低价,国内落后产能加速淘汰,仅有部分成本可以与进口多晶硅竞争的企业能够生存,多数多晶硅企业将会退出。行业洗牌之后,多晶硅生产成本降低,行业集中度提高,企业获得正常的盈利空间,价格仍然维持低位。

无论是否对多晶硅征收关税,降低自身生产成本才是多晶硅企业走出困境的根本之路,只是紧迫性不同而已。征收关税情况下,国内企业降低生产成本才能抵消可能的价格上涨给终端需求造成的冲击,不征收关税情况下,能否降低成本就决定了企业的生死。“拥硅为王”已经彻底被改写为“拥低价硅为王”。

国内外主要多晶硅制造商产能与成本预估

我国多晶硅产能是光伏产业链上产能过剩相对较轻的环节,如果中国2015年装机达到规划

的21GW,对多晶硅的需求为18万吨,2020年装机容量50GW相当于内需多晶硅40万吨,国内市场对多晶硅需求强劲,我国多晶硅企业要做的是降低生产成本,从欧美韩企业中夺回国内市场并进一步向海外市场延伸。

目前,我国多晶硅企业纷纷采取向低电价地区转移产能和扩大规模的方式降低生产成本,虽然取得了一定的效果但降幅比较有限。降低多晶硅生产成本并最终降低太阳能发电度电成本空间最大的路径是技术进步,通过技术进步提升多晶硅制造工艺水平可以直接降低多晶硅生产成本,通过技术进步提高电池的转换效率则通过提高发电量降低度电成本。我国多晶硅行业发展必须经过技术进步的过程,并且急需加快技术进步的步伐。目前,大全、昱辉新生产线、以及GCL的成本已经具备一定的竞争能力,中国多晶硅企业生存机会隐现。

本文地址:http://www.zwzyzx.com/show-331-200718-1.html

上一篇:国内市场燃起我国光伏行业的新希望

下一篇:电池片和组件去产能任务艰巨

相关资讯

- 国内LNG装置行业发展概况(2015-07-01)

- 污水处理向高标准阶段发展具有长期性(2015-05-04)

- 水价改革有利于水务行业持续健康发展(2014-12-12)

- 环保首道屏障,重要性极强(2016-05-20)

- 钻井工程服务及钻机装备制造业务的经营模式(2016-01-19)

- 我国天然气管道行业发展现状(2015-04-30)

- 国内矿山管理行业市场发展背景(2014-12-18)

- 发电成本端以固定成本为主,边际成本相对较低(2016-06-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》