环保行业业绩有分化,政策受益行业带动增长

相关报告

- 2014-2018年中国污水处理行业市场深度分析及投资决策研究报告(2014-06-09)

- 2015-2019年固废处理设备项目商业计划书(2014-11-07)

- 2015-2020年中国环境监测仪器行业市场主要领域调查分析报告(2015-09-08)

- 2014-2018年中国污水处理区域市场调查研究及投资前景分析报告(2014-06-09)

- 2016-2022年中国污水处理设备行业市场深度调查研究及投资咨询报告(2015-12-07)

- 2015-2020年中国污水处理设备行业运行研究及市场投资发展分析报告(2015-06-08)

- 2016-2022年中国环境监测仪器区域行业市场调查研究及发展分析报告(2015-11-11)

- 2015-2019年中国生活污水处理区域行业市场调查研究及投资前景分析报告(2014-11-25)

- 2014-2018年中国污水处理业兼并重组及投资建议研究分析报告(2014-10-15)

- 2015-2020年中国污水处理设备行业深度调研及市场投资发展研究报告(2015-07-27)

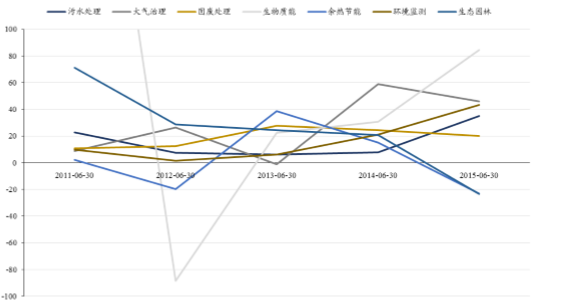

上半年,环保各子行业中生物质能、大气治理、环境监测、污水处理、固废处理、余热节能、生态园林净利润同比增长84.57%、45.82%、43.43%、35.08%、20.08%、-23.22%、-23.46%。

污水处理行业的35.08%较去年同期7.87%的增长有了较大的提升,主要得益于万邦达、中山公用等大公司业绩的大幅增长(中山公用净利增长主要来自广发证券投资收益);生物质能板块较去年同期30.82%的增长有较大提升,主要是因为板块上市公司较少,净利增长主要来自凯迪电力重组后收入以及获政府补助增加。

环保子行业净利润增长变化

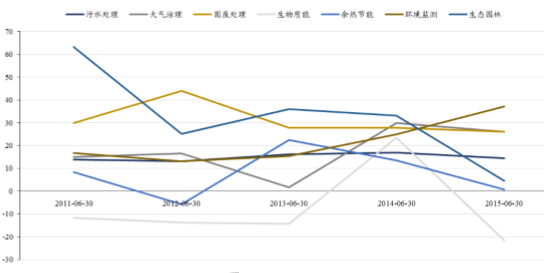

收入增长是驱动净利润增长的重要因素之一。环境监测、大气治理、固废处理、污水处理、生态园林、余热节能、生物质能营业收入分别占总板块比重的2.84%、22.02%、21.92%、29.50%、17.55%、3.05%、3.12%;营业收入分别同比增长37.16%、26.10%、26.09%、14.48%、4.47%、0.73%、-21.63%,

环保各子行业收入占比

环保子行业营业收入增长变化

受益于大气十条、水十条对环境监测力度的增大以及企业排污税费改革使排污企业对监测设备的需求,以及并购对行业成长规模的扩大,环境监测行业在近三年业绩都有较高且稳定的增长,《生态环境监测网络建设方案》的出台为监测行业进一步稳定发展提供了保障。环境监测行业具有较高的毛利率,但随着近年来竞争加剧毛利率有一定的下降,且商业模式决定了期间费用,尤其是管理费用和销售费用率较高的特点。

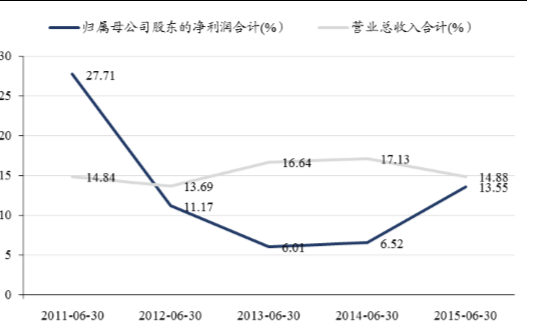

污水处理行业受政府定价影响,毛利率和营业收入一直较高且稳定,国企改革带来的行业内并购以及水十条出台为污水处理,特别是城镇污水处理开启了新的空间(2017年出水水质达到一级A标准)。多地污水处理费上调、工业污水处理企业营业收入增长是行业净利润增长的主要原因(中山公用所持广发证券投资收益是带动板块净利增长的营业外主要原因)。剔除中山公用后,板块2015年中报净利润仍有13.55%的增长。

污水处理行业剔除中山公用后业绩变化

大气治理行业毛利率一直稳定在25%。受益于超低排放政策,行业在2014年具有较大幅度的增长。随着近两年来火电厂脱硫脱销改造的完成,2015年主营业务收入增长相对于2014年有所放缓,但仍然处于较高的水平,燃煤锅炉超低排放政策趋严也为行业未来发展打开新空间。

固废行业受益于垃圾焚烧推广后营业收入增长逐渐放缓。行业毛利率较高,营业收入增长净利润增长主要来自于行业内公司的并购(维尔利、中国天楹)。2015年中报扣非净利润/净利润比例较2014年略微增加,主要原因为政府补助相对减少(盛运环保、格林美)。期间费用率自2014年以来有提升,主要原因是财务费用的增加。

基建大量投入时期已过,生态园林行业增速有所下滑。毛利率基本维持稳定,期间费用较上年有一定的提高,其中提高主要来自管理费用。PPP政策逐步推广,园林行业上市公司除市政基础设施建设,正在向生态修复景观工程逐步拓展,随着PPP项目密集签约,后两年会有一定幅度的业绩释放。

余热发电下游水泥、钢铁等工业行业受宏观调控及行业发展规律等主客观不利因素影响投资规模逐年下降导致新增市场空间缩小,营业收入和毛利率出现下滑,期间费用率升高。余热节能行业受国

家补贴较多,扣非净利润相对净利润比例有所降低。

生物质能行业目前尚未完全打开,虽毛利率不低且资产净利率较上年有了一定的提升,但营业收入增长仍落后于环保行业的增长。期间费用率较高主要由于财务费用率增加,行业资产负债率高、流动比率低的现金流紧张状况始终存在。

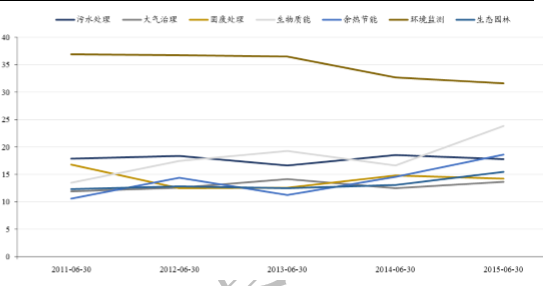

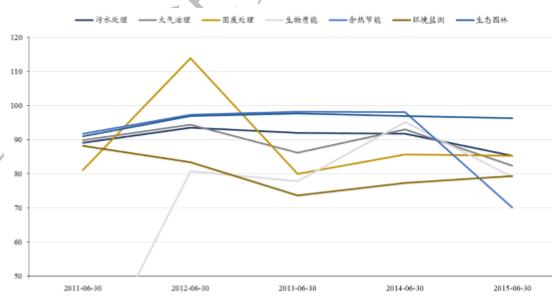

环保子行业毛利率变化

环保子行业期间费用率变化

环保子行业扣非净利润/净利润变化(%)

本文地址:http://www.zwzyzx.com/show-331-201368-1.html

相关资讯

- 地质勘查技术服务行业成本的增加可适当转移(2014-06-18)

- 中国铅矿产资源储量及分布情况(2014-11-29)

- 《若干意见》与《规范条件》对不锈钢企业发展规划的影响(2014-07-01)

- 国外污水处理行业发展概况(2015-05-04)

- 中国有色矿业集团:有色金属+建筑工程,双引擎增长(2016-07-27)

- 碳交易市场基本原理与体系(2016-07-14)

- 碳排放“价值化”,节能服务再添动力(2016-07-19)

- 国内环保水处理行业产业组织、运营效率低(2014-12-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》