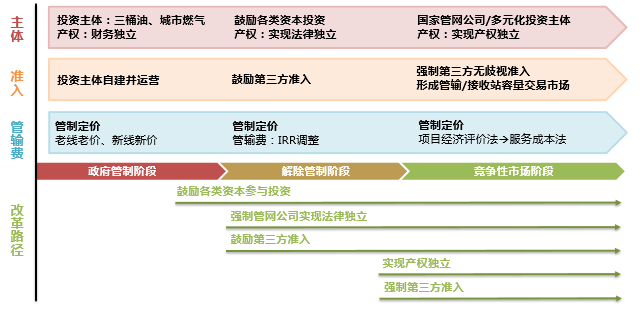

油气行业中游的改革路径

相关报告

- 2016-2022年中国燃气发电机组区域行业市场调查研究及发展分析报告(2015-11-06)

- 2015-2020年中国油气设备专用件行业市场主要领域调查分析报告(2015-09-07)

- 2015-2020年中国原油行业深度调研及市场投资发展研究报告(2015-06-29)

- 2015-2020年中国燃气灶行业深度调研及市场投资发展研究报告(2015-06-27)

- 2015-2020年中国天然气液化装置行业市场重点层面调查研究报告(2015-08-28)

- 2014-2018年中国燃气发电机行业市场深度调查分析及投资战略研究报告(2014-04-22)

- 2016-2022年中国燃气表区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国煤制天然气行业市场重点层面调查研究报告(2015-09-30)

- 中国油气钻采服务行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2015-2020年中国油气煤炭行业市场深度剖析及投资发展研究报告(2015-06-29)

中游改革的远景目标是实现管网的产权独立和第三方无歧视准入,建立管道和接收站的容量交易市场。管网公司可以是一家国家管网公司(英国模式),也可以是多元化的投资主体(美国模式)。

基于中国现状,中国成立一家国家管网公司的可能性较大。完善管输费定价机制,加强监管。

基于中国现状,中国成立一家国家管网公司的可能性较大。完善管输费定价机制,加强监管。

中游改革路线图

当前改革的重点是鼓励各类资本参与基础设施投资,实现管网相对独立,鼓励第三方准入。2014年4月《国家发展改革委关于加快推进储气设施建设的指导意见》,鼓励各种所有制经济参与储气设施投资建设和运营。LNG接收站建设已破局,新奥燃气的舟山LNG接收站,广汇能源、申能股份、深圳燃气等建设LNG转运站。至于长输管道,由于其战略通道和安全性重大,预计仍将由国有控股公司作为建设运营主体,允许社会资本作为财务性投资参与。

2014年2月国家能源局印发《油气管网设施公平开放监管办法(试行)》,在油气管网设施有剩余能力的情况下,应向第三方市场主体平等开放管网设施,提供输送、储存、气化、液化和压缩等服务。

后续有望进一步出台油气管网设施公平开放的实施细则。自2014年以来,新奥燃气、广汇能源等民企完成租用LNG接收站进口LNG。

管网独立是实现管网对第三方公开准入的基础。管道独立是油气改革的重点,也是最可能超预期的改革环节。考虑到中国的天然气管网建设尚不完全配套和成熟,管网分离可实行从财务独立到法律独立,到产权独立的分步改革路径。如果能一步到位,拆分合并组建国家管网公司,则将极大促进第三方准入的推进以及市场机制的建立。

本文地址:http://www.zwzyzx.com/show-331-204641-1.html

上一篇:油气行业基础设施的现状

下一篇:原油进口管理办法

相关资讯

- 煤层气享受政策利好,有望成为重要新兴产业(2016-10-25)

- 风电机组技术更新速度快,机组大型化成为发展趋势(2015-02-12)

- 中国黄金集团的主营业务情况(2016-07-08)

- 电动车或导致煤炭进一步替代石油(2016-08-23)

- 我国天然气管道行业基本情况(2016-07-14)

- 锂离子电池行业相关上市公司介绍(2016-06-28)

- 全球铝挤压材及工业铝挤压材消费量情况(2014-07-07)

- 台海核电:核岛主管道龙头(2016-07-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》