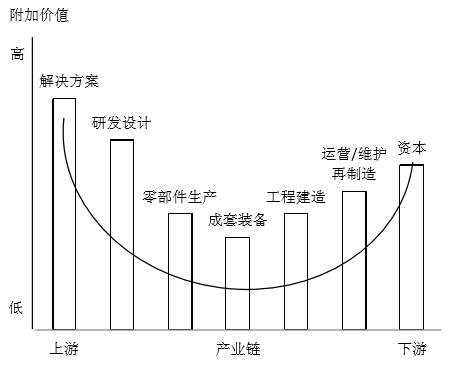

环保装备是产业链中附加值最低环节

相关报告

- 2014-2018年中国污水处理企业拟IPO上市细分市场研究报告(2014-10-15)

- 2015-2019年中国环保设备业兼并重组及投资建议研究分析报告(2014-11-07)

- 2015-2019年中国工业污水处理区域行业市场调查研究及投资前景分析报告(2014-11-25)

- 2015-2020年中国垃圾焚烧炉行业市场主要领域调查分析报告(2015-09-08)

- 全国主要地区污水处理产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2015-2020年中国垃圾焚烧发电设备行业市场主要领域调查分析报告(2015-09-08)

- 2015-2019年垃圾焚烧炉项目商业计划书(2014-11-07)

- 2016-2022年中国环保设备区域行业市场调查研究及发展分析报告(2015-11-11)

- 中国生活污水处理行业市场深度调查研究及投资咨询报告(2018-07-25)

- 2015-2019年中国污水处理设备业兼并重组及投资建议研究分析报告(2014-11-07)

在环保产业链中,各个产业环节基本符合价值链的“微笑曲线”特征,位于中间环节的零部件生产、成套装备和工程建造附加值较低,而位于两端的研发环节和运营环节、整套方案的附加值较高。我国的环保装备主要以引进吸收国外技术,自主创新型技术可以说是寥寥无几。这就造成产业发展的技术壁垒较低,同类型产品的竞争激烈,产品附加值是整个产业链中最低的环节。

环保产业构成及微笑曲线

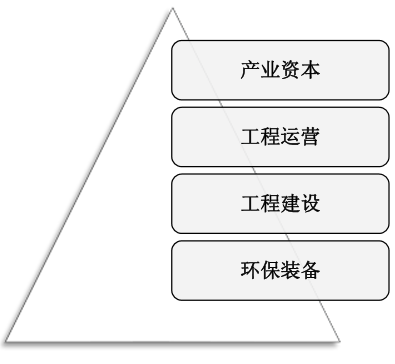

环保装备公司是产业发展的基础,也是我国最早的一批环保类公司。20世纪80年代是环保产业发展初期,环保公司主要以环保装备为主,以产业集群形式,最为典型的例子就是宜兴环保产业集群。宜兴环保产业园拥有许多知名环保装备企业,比如1984年成立的鹏鹞环保,1976年成立的江苏一环环保,都是中国最早的环保公司。

单纯的环保装备企业对资本金和公司治理结构要求不高,也就形成产业金字塔的最底端,早期环保设备制造企业的增速较快。

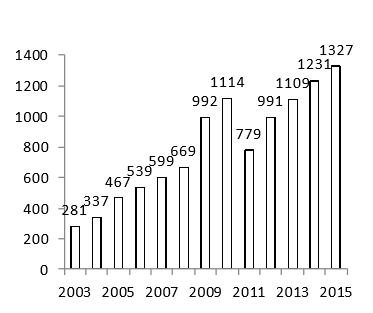

环保设备制造企业数量(单位:家)

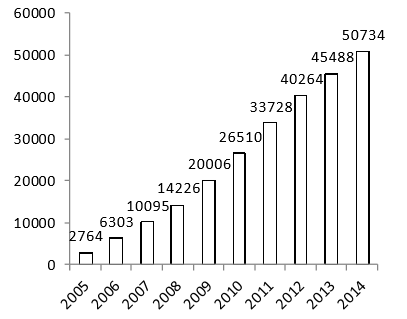

环保产业公司数量(单位:家)

环保产业金字塔关系图

本文地址:http://www.zwzyzx.com/show-331-206065-1.html

上一篇:环保产业的核心观点

下一篇:工程建设拉动环保装备销售

相关资讯

- 海洋油气开发投资规模取决于未来油价水平(2014-07-08)

- 北京4月起实施大气污染等环境违法举报奖励新规(2016-03-29)

- 2012-2013年河南地区主要能源、黑色金属矿产基础储量情况分析(2014-02-19)

- 技术升级中,VOCs在线监测为技术趋势(2016-05-17)

- 国内天然气产量分布情况(2015-02-03)

- 国内测井行业概况(2015-08-11)

- 国家产业政策支持钴行业发展(2015-04-15)

- 包头钢铁集团矿产资源情况(2016-07-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》