石化产业链各环节对油价的弹性:炼制销售

相关报告

- 2014-2018年中国原油企业拟IPO上市细分市场研究报告(2014-10-13)

- 2014-2018年中国井控设备装置行业市场深度调查研究及投资前景分析报告(2014-06-11)

- 2014版原油行业企业建设项目可行性研究报告(2014-10-13)

- 中国油气钻采设备行业市场深度调查研究及投资咨询报告(2018-08-08)

- 2016-2022年中国海洋油气开采模块行业市场深度调查研究及投资咨询报告(2015-12-07)

- 全国油气化工行业深度调查暨市场分析报告(2014-12-09)

- 2014-2018年原油项目商业计划书(2014-10-13)

- 全国主要地区海洋油气开采模块产业发展状况暨投资环境调查研究报告(2014-11-27)

- 2014版油气煤炭行业企业建设项目可行性研究报告(2014-10-13)

- 2015-2020年中国油价表行业深度调研及市场投资发展研究报告(2015-07-15)

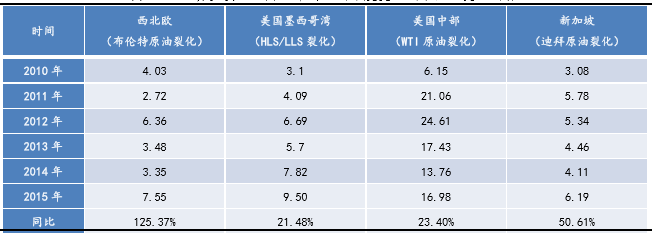

低油价给炼油行业带来利好,世界主要地区炼油毛利出现好转甚至大幅提高。西北欧炼油毛利改善程度最为抢眼,加工布伦特原油的裂化毛利同比增幅达125%,达到自2003年以来最高水平,这主要受益于低油价、拉美炼厂非计划停工以及中东新建炼油能力低于预期等利好因素。亚洲市场炼油毛利也明显回升,新加坡加工迪拜油裂化毛利同比增长50%以上。美国汽油消费量和出口量保持强劲增长,美国海湾地区炼厂加工HLS/LLS混合油的裂化毛利同比增长22%。

虽然在油价下行过程中,炼厂的库存要遭受减值损失,但毛利改善程度足以抵消这一影响,炼厂业绩普遍大幅提升。在油价反弹过程中,炼厂将不仅受益于毛利改善,还能受益于库存增值。

未来几年,美国炼油业扩张步伐可能有所放缓,中东部分炼化项目或将因资金压力而被迫延期,欧洲、日本等成熟市场的炼油能力将继续调减。炼油毛利有望继续维持较好水平,但低油价刺激下世界原油加工量不断增加,石油市场上的原油过剩将转变成油品过剩,使炼油毛利承压。

世界主要地区炼油平均毛利年度变化(单位:美元/桶)

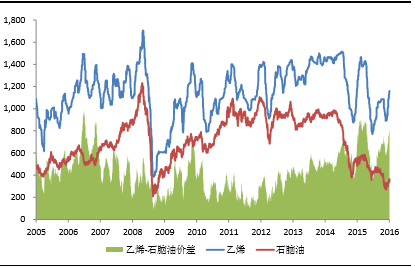

低油价使乙烯行业利润明显好转,以石脑油为主要乙烯原料的欧洲和亚洲乙烯生产商经营状况得到改善。油价下跌使石脑油生产乙烯成本大幅减少,煤制烯烃的成本优势显著下降,乙烷相对于石脑油的成本优势有所减弱。只有国际油价高于80美元/桶,煤制烯烃相对石脑油乙烯在盈利能力上才具有明显竞争优势。国内部分煤制烯烃装置已延期投产,已投产煤制烯烃装置开工不足。

未来几年,亚太地区仍将是世界乙烯需求增长的主要动力,中东地区在世界乙烯生产中的地位仍将继续提高。全球乙烯产能增长将因老装置淘汰、煤基烯烃产能增势减缓而放缓。美国规划了近千万吨的乙烯产能,在2017—2020年建成投产,受油价大跌影响,部分项目的投产进度或将延迟。

乙烯与石脑油价差扩大

随着油价下跌,下游化工品售价也有不同程度的跌幅,但跌幅低于油价跌幅,保持了较好的盈利空间,特别是高端化工产品,促进化工项目建设继续推进。

本文地址:http://www.zwzyzx.com/show-331-209328-1.html

下一篇:我国水环境污染仍不容乐观

相关资讯

- 我国天然气管线基本发展情况(2015-02-03)

- 我国面向能源科技革命的产业选择(2016-05-11)

- 高压电力测试设备技术服务业务前景分析(2016-03-09)

- 水电建设放缓,自由现金流提升(2016-06-27)

- 全球天然气消费量、产量规模(2015-01-05)

- 赣锋锂业:积极拓展锂资源开发领域(2016-07-19)

- 太阳能光伏产业需求空间(2016-07-11)

- 国外稀土开采业务的重启,加大了对国内草酸出口的需求(2014-06-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》