我国CCER的发展现状

相关报告

- 中国碳刷真空泵行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2014-2018年中国碳酸丙烯酯企业拟IPO上市细分市场研究报告(2014-10-16)

- 2015-2020年中国碳硫分析仪行业运行研究及市场投资发展分析报告(2015-06-04)

- 2015-2020年中国碳酸盐行业市场深度剖析及投资发展研究报告(2015-07-06)

- 2016-2022年中国碳刷真空泵区域行业市场调查研究及发展分析报告(2015-11-04)

- 2015-2020年中国碳刷行业运行研究及市场投资发展分析报告(2015-06-16)

- 2015-2019版碳纤维增强塑料行业企业建设项目可行性研究报告(2014-10-23)

- 2015-2020年中国碳行业深度调研及市场投资发展研究报告(2015-07-06)

- 2014-2018年中国丙二醇行业市场深度调查研究及投资前景分析报告(2014-06-15)

- 2016-2022年中国液体二氧化碳行业市场深度调查研究及投资咨询报告(2015-11-24)

2002年8月31日我国正式核准《京都议定书》,标志着CDM运作全面启动,自2007年开始以我国作为东道国签发的CERs数量居全球第一位。但是受国际大环境的影响自2013年后以我国作为东道国签发的CERs数量锐减,该数量从2012年的225MtCO2e下降到2014年的41MtCO2e,在全球签发CERs数量的占比则从66%下降到了41%。另一方面,CERs供给过剩的局面未能得到缓解,国际CERs价格依然在低点徘徊。

2009年丹麦哥本哈根世界气候大会上我国政府明确提出到2020年中国单位GDP二氧化碳排放比2005年下降40%~45%的减排目标。2011年十一届全国人大四次会议上审议通过了“十二五”规划纲要,《纲要》提出将单位GDP能源消耗降低16%、单位GDP二氧化碳排放降低17%、非化石能源占一次能源消费比重达到11.4%作为约束性指标。2015年巴黎世界气候大会前夕中国向UNFCCC秘书处提交了《强化应对气候变化行动——中国国家自主贡献》文件,确定了到2030年的自主行动目标:二氧化碳排放2030年左右达到峰值并争取尽早达峰;单位GDP二氧化碳排放比2005年下降60%~65%,非化石能源占一次能源消费比重达到20%左右,森林蓄积量比2005年增加45亿立方米左右。以上目标的设定为我国碳交易市场发展提供了一个良好的发展契机。

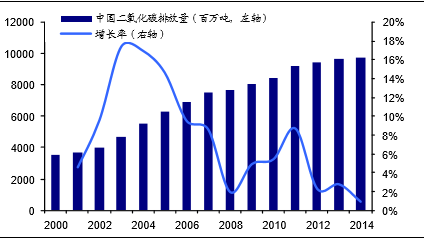

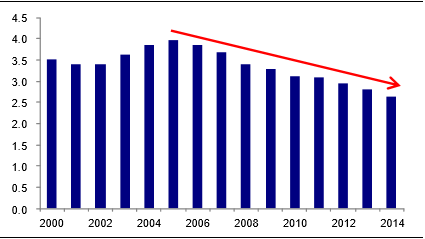

近年来我国二氧化碳排放控制效果显著。受益于CDM项目,2003年以来我国二氧化碳排放量增长率逐年下降,到2014年我国二氧化碳排放量为98亿吨,同比仅增长0.9%。同时我国单位GDP二氧化碳排放量也呈现下降趋势,到2014年该数值为2.65吨/万元,较2005年和2010年分别下降33.5%和15.5%,关于二氧化碳方面的减排目标有望按时完成。CDM项目实施对我国二氧化碳减排方面确实做出了重大贡献,但是未来CERs数量供给过剩局面令人担忧。

中国二氧化碳排放增长情况

中国单位GDP二氧化碳排放量(吨/万元,基期2000年)

2011年国家发改委发布《关于开展碳排放权交易试点工作的通知》,通知决定自2011年起在北京、天津、上海、重庆、广东、湖北和深圳等7个省市建立碳排放交易所试点,目前为止国内7个试点碳市场允许使用的CCER抵消比例为5%~10%不等。2012年6月国家发改委发布《温室气体自愿减排交易管理暂行办法》,其中规定了CCER(中国核证自愿减排量)全国交易体系的主管部门、项目管理机制、减排量签发、市场标的以及交易场所等内容。CCER市场交易标的包括二氧化碳、甲烷、氧化亚氮、氢氟碳化物、全氟化碳和六氟化硫等6种温室气体,此规定与《京都议定书》规定的气体类型一致。我国目前的CCER全国交易体系属于零强制的自愿减排交易体系(自愿进入、自愿减排),全国统一的碳交易市场有望在2017年正式启动。

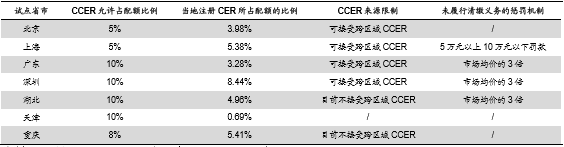

各试点地区CCER市场需求与惩罚机制

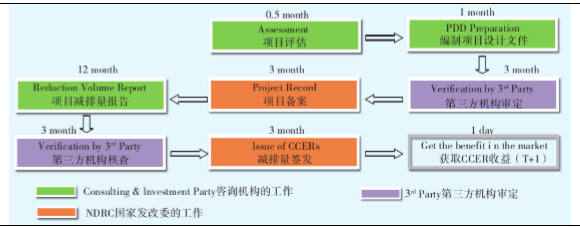

我国CCER签发流程和国际上CER签发流程基本类似,同样需要经历项目设计、项目审定、项目注册(备案)、项目监测、项目核查与核证、签发CCER六个步骤,参与主体主要包括项目业主(PP)、第三方机构、国家发改委等。国内自愿减排项目的申请备案条件为2005年2月16日以后开工建设,并且至少符合以下项目类别之一:

采用经国家发改委备案的方法学开发的自愿减排项目;获得国家发改委批准作为CDM项目,但未在联合国CDM执行理事会(EB)注册的项目;获得国家发改委批准作为CDM项目,且在联合国CDM执行理事会(EB)注册前就已经产生减排量的项目;在联合国CDM执行理事会(EB)注册,但未获得减排量签发的CDM项目。

CCER项目法定开发流程

2013年10月24日中国自愿减排交易信息平台正式上线,随后CCER项目信息陆续在此平台上进行了公示。截至2015年11月底,进入审定流程的CCER项目数量为1177个,注册项目数量为339个,已签发CCER项目数量为86个。此外,国家发改委已经分5批共公布中国温室气体自愿减排方法学181个,涵盖了所有联合国清洁发展机制(CDM)方法学涉及的范围。

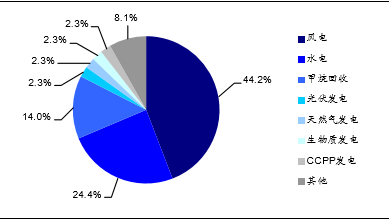

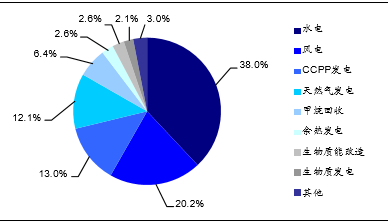

2014年11月我国开始有10个风电和水电项目获签,合计签发CCER数量为6.49MtCO2e,此后获签项目陆续增加。我国签发的86个自愿减排项目主要类型包括风电、水电、光伏发电、天然气发电、余热发电、尾气发电、瓦斯发电、生物质发电、甲烷回收、生物质能改造、碳汇造林、热电联产、CCPP发电(燃气-蒸汽联合循环发电)、油改气等,其中大部分属于可再生能源领域。发电项目是重中之重,占签发的自愿减排项目总量的81%,风电和水电项目合计占签发自愿减排项目总量的69%。截至2015年11月30日我国签发的CCER数量为23.62MtCO2e,其中水电和风电项目签发CCER数量合计占总量的比例为58%。CCPP发电和天然气发电虽然项目数量较少,但是签发CCER数量占总量的比例较大,分别为13%和12%。

我国签发CCER项目数按减排类型分布

我国签发CCER数量按减排类型分布

国内碳配额市场与CCER市场的新型互通互联。2015年开始,已经完成国家签发的CCER项目开始进入碳市场,进入实质交易履约阶段。2015年3月9日,国内第一单CCER线上交易在广州碳排放权交易所(七个试点之一)完成,该单系由上海宝碳新能源环保科技有限公司向项目业主甘肃新安风力发电有限公司分2次购买CCER(2014年11月首单签发CCER项目,项目备案号001)共计20万吨,标志着国内碳配额市场与CCER市场的新型互通互联。

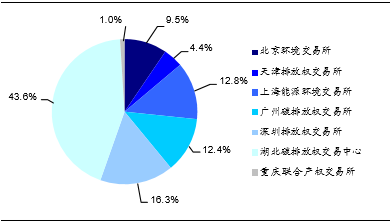

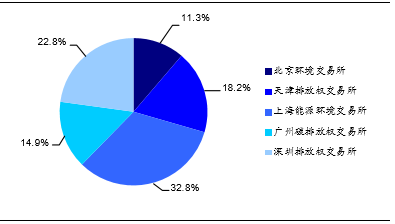

截至2015年6月30日,7大试点碳市场排放权配额交易累计量和CCER交易累计量分别超过2400万吨和600万吨。从碳排放权配额交易量来看,湖北碳排放权交易中心交易量最大,占试点交易总量的份额达43.6%;重庆联合产权交易所交易量最少,占试点交易总量的份额仅为1.0%。从CCER交易量来看,上海能源环境交易所交易量最大,占试点交易总量的份额为32.8%。由于CCER线上交易时间较短,截至2015年6月底湖北和重庆交易所尚未有具体的交易量产生。

试点碳市场排放权配额交易量统计(至2015年上半年)

试点碳市场CCER交易量统计(至2015年上半年)

我国的碳交易市场被世界银行视为第二代碳市场,目前尚处于初级阶段,很重要的一个原因在于企业缺乏相关概念,积极性不高,更多的是政府作为主导。另外目前的7个碳交易试点的交易机制、交易规则、核算体系等有所区别,目前还未能形成全国统一的市场,还需要进一步实践和探索。

本文地址:http://www.zwzyzx.com/show-331-216241-1.html

下一篇:中天能源:打造LNG全产业链

相关资讯

- 我国重金属污染治理行业技术水平与技术特点(2014-06-09)

- 国内煤矿用预应力钢材量将保持30%左右的增长(2014-11-24)

- 供需矛盾难以有效调和,中、长期钢铁盈利下行压力较大(2016-09-20)

- 我国天然气产量呈加快增长态势(2016-07-14)

- 2013年度全国有色金属冶炼和压延加工业规模以上工业企业主要指标(2014-02-26)

- 国内外太阳能电池背膜行业重点企业介绍(2015-02-08)

- 焦炭概述:60%以上产量来自中国,86%左右消费用于钢铁行业(2016-08-19)

- 西藏矿业(000762):综合类矿产公司(2016-07-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》